§ 13b UStG spielt im deutschen Steuersystem eine entscheidende Rolle, insbesondere im Hinblick auf das sogenannte Reverse-Charge-Verfahren. Dieses Verfahren verlagert die Verantwortung für die Umsatzsteuer vom Lieferanten auf den Empfänger der Leistung.

Die Umsatzsteuer ist eine der wichtigsten Steuern für Unternehmen in Deutschland. Normalerweise stellt der Lieferant die Umsatzsteuer in Rechnung und führt sie dann an das zuständige Finanzamt ab. Mit dem Reverse-Charge-Verfahren wird dieser Vorgang in bestimmten Fällen umgekehrt.

In diesem Artikel werden wir das Reverse-Charge-Verfahren im Detail betrachten. Wir werden die rechtlichen Grundlagen erläutern, die Voraussetzungen für die Anwendung des Verfahrens darlegen und anhand von Beispielen die praktische Umsetzung veranschaulichen.

§ 13b UStG - Das Wichtigste in Kürze

Um unseren Artikel übersichtlicher zu gestalten, findest Du hier ein Überblick über einige der wichtigsten Punkte in § 13b UStG:

- Jeder Unternehmer und Selbstständige ist grundsätzlich zur Zahlung der Umsatzsteuer verpflichtet.

- § 13b UStG regelt besondere Fälle der Steuerschuldumkehr im Rahmen der Umsatzsteuer.

- Die Umsatzsteuer wird in der Regel vom Rechnungsaussteller abgeführt. In bestimmten Fällen gilt jedoch das Reverse-Charge-Verfahren, d.h. der Leistungsempfänger ist Steuerschuldner.

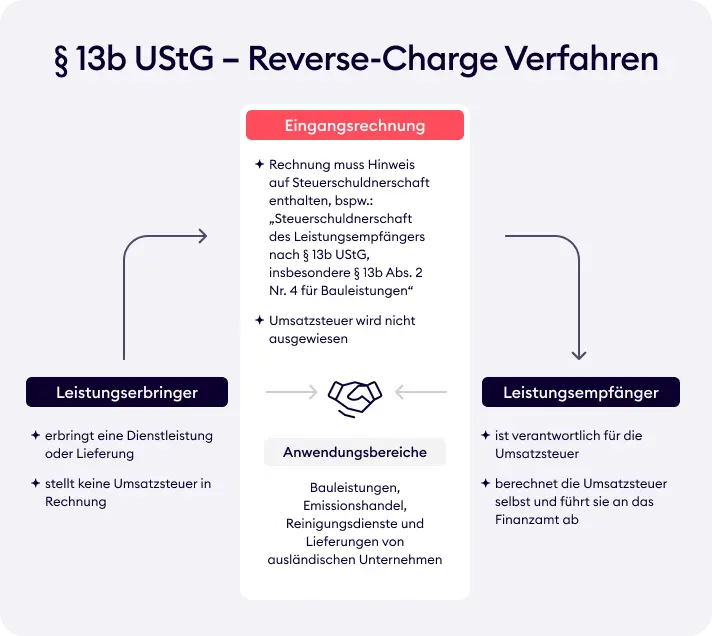

- Das Reverse-Charge-Verfahren findet Anwendung bei grenzüberschreitenden Leistungen, aber auch im Inland, z.B. im Baugewerbe, beim Handel mit Gold (mit einem Feingehalt von mindestens 325 Tausendstel), bei der Übertragung von Emissionsrechten und bei der Lieferung von Mobilfunkgeräten oder Tablet-Computern.

- Ziel ist es, Steuerbetrug zu verhindern und die Abwicklung grenzüberschreitender Transaktionen zu vereinfachen.

13b UStG einfach erklärt

§ 13b UStG sieht vor, dass in bestimmten Fällen die Steuerschuldnerschaft auf den Leistungsempfänger übergeht. Dies gilt vor allem für Fälle, in denen im Ausland ansässige Unternehmen Leistungen in Deutschland erbringen, aber auch im Inland, z.B. im Baugewerbe, bei der Lieferung von Schrott oder im Handel mit bestimmten Metallen. Voraussetzung ist, dass sowohl der Leistende als auch der Leistungsempfänger Unternehmer sind. Statt dass der Leistungserbringer die Steuer in Rechnung stellt, berechnet der Leistungsempfänger die Steuer und führt sie dann direkt an das Finanzamt ab.

Das Reverse-Charge-Verfahren soll Steuerbetrug verhindern, indem es sicherstellt, dass die Umsatzsteuer direkt vom Leistungsempfänger abgeführt wird. Ohne diese Regelung bestünde die Gefahr, dass leistende Unternehmen die Umsatzsteuer zwar einnehmen, aber nicht an das Finanzamt abführen. Durch die Verlagerung der Verantwortung wird dieses Risiko insbesondere bei grenzüberschreitenden Umsätzen minimiert.

§ 13b UStG – Reverse-Charge-Verfahren

Durch die Verlagerung der Steuerschuldnerschaft wird nicht nur die Steuersicherheit erhöht, sondern auch der Verwaltungsaufwand für international tätige Unternehmen verringert. Sofern der Leistungsempfänger zum Vorsteuerabzug berechtigt ist, kann er die gezahlte Umsatzsteuer als Vorsteuer geltend machen, was die finanzielle Belastung reduziert. Damit trägt § 13b UStG zur Effizienz der Steuerverwaltung bei.

Wer zahlt die Umsatzsteuer nach § 13b UStG?

Nach § 13b UStG gilt in den meisten Fällen der Leistungsempfänger als Steuerschuldner. Das bedeutet, dass nicht der liefernde oder leistende Unternehmer die Umsatzsteuer abführt, sondern derjenige, der die Leistung erhält.

Es gibt jedoch bestimmte Regelungen, die zu beachten sind. Eine betrifft Kleinunternehmer. Auch wenn Kleinunternehmer nach der Kleinunternehmerregelung (§ 19 UStG) keine Umsatzsteuer auf ihre eigenen Leistungen erheben müssen, sind sie dennoch verpflichtet, die Umsatzsteuer abzuführen, wenn sie Leistungen empfangen, die unter das Reverse-Charge-Verfahren nach § 13b UStG fallen. Das bedeutet, dass Kleinunternehmer in solchen Fällen die Umsatzsteuer an das Finanzamt zahlen müssen, obwohl sie selbst keine Umsatzsteuer in ihren Rechnungen ausweisen.

Zusätzlich gilt das Reverse-Charge-Verfahren für im Ausland ansässige Unternehmen, wenn sie in Deutschland Leistungen erbringen, aber dort keinen Sitz oder keine feste Niederlassung haben. In diesen Fällen überträgt sich die Umsatzsteuerpflicht auf den Leistungsempfänger in Deutschland.

Um festzustellen, ob das Reverse-Charge-Verfahren für eine bestimmte Transaktion gilt, müssen die Art der Leistung, der Sitz des leistenden Unternehmens und der Unternehmerstatus des Empfängers geprüft werden. Bei Unsicherheiten empfiehlt sich die Konsultation eines Steuerberaters oder des zuständigen Finanzamts, um die korrekte Anwendung der Regelungen sicherzustellen.

KI-Buchhaltung entdeckenAnwendungsfälle des § 13b UStG

Das Reverse-Charge-Verfahren nach § 13b UStG kommt in verschiedenen Bereichen zum Einsatz. Hier sind die wichtigsten Anwendungsfälle mit den entsprechenden Gesetzesgrundlagen.

Bauleistungen

Ein häufiges Beispiel ist die Anwendung des Reverse-Charge-Verfahrens bei Bauleistungen.

Voraussetzungen:

- Ein Unternehmer erbringt Bauleistungen an einen anderen Unternehmer.

- Der Leistungsempfänger erbringt selbst nachhaltig Bauleistungen. Das bedeutet, er führt regelmäßig und nicht nur gelegentlich Bauleistungen aus.

- Es handelt sich nicht um Planungs- und Überwachungsleistungen. (§ 13b Abs. 2 Nr. 4 UStG)

Beispiel: Ein Subunternehmer (z. B. Elektriker) erbringt Leistungen für ein Bauunternehmen im Rahmen eines Bauprojekts. Das Bauunternehmen ist dann für die Abführung der Umsatzsteuer verantwortlich.

Wichtig: Diese Regelung gilt nicht, wenn der Auftraggeber ein Privatkunde ist oder selbst keine Bauleistungen erbringt.

Lieferungen und Leistungen durch ausländische Unternehmen

Bei Lieferungen und sonstigen Leistungen, die von einem im Ausland ansässigen Unternehmen an einen in Deutschland ansässigen Unternehmer erbracht werden, greift ebenfalls das Reverse-Charge-Verfahren. In diesem Fall wird der deutsche Leistungsempfänger zum Steuerschuldner. Das ausländische Unternehmen stellt keine Umsatzsteuer in Rechnung, da der Empfänger die Steuer abführen muss.

Voraussetzungen:

- Der leistende Unternehmer ist im Ausland ansässig und hat in Deutschland keinen Sitz oder keine feste Niederlassung.

- Es handelt sich um eine steuerpflichtige Leistung im Inland.

Beispiel: Ein Unternehmen in Österreich erbringt Beratungsleistungen für ein deutsches Unternehmen. Das deutsche Unternehmen wird zum Steuerschuldner und muss die Umsatzsteuer abführen.

Sonstige Leistungen

Das Reverse-Charge-Verfahren wird auch bei einer Reihe weiterer Leistungen angewandt:

a) Reinigung von Gebäuden. Beispiel: Ein Reinigungsunternehmen säubert die Büros eines anderen Unternehmens. Der Auftraggeber führt die Umsatzsteuer ab.

b) Lieferung von Schrott und Altmetallen. Beispiel: Ein Recyclingunternehmen verkauft Schrott an ein Metallverarbeitungsunternehmen. Der Käufer schuldet die Umsatzsteuer.

c) Lieferung von integrierten Schaltkreisen

- Voraussetzung: die Summe der Entgelte beträgt mindestens 5.000 Euro.

- Beispiel: ein Elektronikhersteller kauft integrierte Schaltkreise in großem Umfang. Der Käufer ist Steuerschuldner.

d) Lieferung von Edelmetallen und unedlen Metallen

- Voraussetzung: die Summе der Entgelte beträgt mindestens 5.000 Euro.

- Beispiel: ein Juwelier erwirbt Goldbarren von einem Händler. Der Juwelier muss die Umsatzsteuer abführen.

e) Telekommunikationsdienstleistungen. Beispiel: Ein Unternehmen bezieht Telekommunikationsdienstleistungen von einem anderen Anbieter. Der Leistungsempfänger schuldet die Umsatzsteuer.

Rechnungsstellung nach § 13b UStG

Die Rechnungsstellung nach § 13b UStG unterscheidet sich in einem wesentlichen Punkt von der regulären Rechnungsstellung: Die Umsatzsteuer wird nicht vom leistenden Unternehmen ausgewiesen, da der Leistungsempfänger nach 13b UStG für die Abführung der Steuer verantwortlich ist. Dies muss in der Rechnung klar gekennzeichnet werden.

Pflichtangaben auf der Rechnung

Auch bei der Anwendung des Reverse-Charge-Verfahrens müssen alle üblichen Angaben auf der Rechnung enthalten sein:

- Name und Anschrift des leistenden Unternehmens und des Leistungsempfängers

- Steuernummer oder Umsatzsteuer-Identifikationsnummer des leistenden Unternehmens

- Umsatzsteuer-Identifikationsnummer des Leistungsempfängers: diese muss auf der Rechnung angegeben werden, sofern es sich um eine grenzüberschreitende Lieferung oder Leistung innerhalb der EU handelt. Für innerdeutsche Leistungen ist die Angabe der Umsatzsteuer-Identifikationsnummer des Leistungsempfängers nicht zwingend erforderlich.

- Rechnungsdatum und Rechnungsnummer

- Menge und Art der gelieferten Waren oder Art und Umfang der erbrachten Leistungen

- Nettobetrag für die erbrachten Leistungen

- Hinweis auf die Steuerschuldnerschaft des Leistungsempfängers. Dies kann durch den Vermerk „Steuerschuldnerschaft des Leistungsempfängers nach § 13b UStG“ erfolgen.

Beispiel für eine korrekte Rechnung

Hier ist ein Beispiel, wie eine solche Rechnung aussehen könnte:

Max Mustermann GmbH

Musterstraße 1, 12345 Musterstadt

USt-IdNr.: DE123456789

Rechnung an:

Bauunternehmen Beispiel AG

Beispielstraße 5, 54321 Beispielstadt

USt-IdNr.: DE987654321

Rechnungsnummer: 2024-123

Rechnungsdatum: 01.10.2024

Leistung: Bauleistung am Bauvorhaben XY

Nettobetrag: 10.000,00 €

Hinweis: Steuerschuldnerschaft des Leistungsempfängers nach § 13b UStG

In diesem Fall weist die Max Mustermann GmbH keine Umsatzsteuer aus und die Bauunternehmen Beispiel AG ist für die Abführung der Umsatzsteuer verantwortlich.

KI-Buchhaltungsagent ausprobierenWie funktioniert die Voranmeldung der Umsatzsteuer nach § 13b UStG?

Die Umsatzsteuer-Voranmeldung nach § 13b UStG folgt einem klar strukturierten Prozess. Der Leistungsempfänger, der nach dem Reverse-Charge-Verfahren die Umsatzsteuer schuldet, muss diese in der monatlichen oder vierteljährlichen Voranmeldung korrekt deklarieren.

In der Umsatzsteuer-Voranmeldung gibt es spezielle Felder, die für das Reverse-Charge-Verfahren relevant sind:

- Feld 46: Hier wird der Nettobetrag der erhaltenen Leistungen eingetragen, auf die das Reverse-Charge-Verfahren angewendet wird.

- Feld 47: In diesem Feld wird die dazugehörige Umsatzsteuer angegeben, die der Leistungsempfänger schuldet und an das Finanzamt abführen muss.

- Feld 67: Sollte ein Vorsteuerabzug möglich sein, wird dieser hier geltend gemacht.

Die Voranmeldung muss je nach Unternehmensgröße entweder monatlich oder vierteljährlich beim Finanzamt eingereicht werden. Dabei gilt:

- Unternehmen, bei denen die jährliche Umsatzsteuerschuld weniger als 1.000 € beträgt, können von der Pflicht zur Abgabe der Voranmeldung befreit werden (nach Genehmigung durch das Finanzamt).

- Unternehmen mit einer jährlichen Umsatzsteuerschuld zwischen 1.000 € und 7.500 € reichen ihre Voranmeldungen vierteljährlich ein.

- Unternehmen mit einer Umsatzsteuerschuld von mehr als 7.500 € müssen ihre Voranmeldungen monatlich abgeben.

Um Fehler zu vermeiden, sollten Unternehmen sicherstellen, dass sie die richtigen Felder ausfüllen und die Fristen einhalten. Fehler entstehen häufig durch die falsche Berechnung der Umsatzsteuer oder die Nichtbeachtung der Steuerschuldnerschaft. Empfehlenswert ist es, vor der Abgabe der Voranmeldung noch einmal alle Angaben sorgfältig zu prüfen.

§ 13b UStG - Beispiele zur Anwendung

Wir haben bereits die Anwendungsfälle der Umkehrung der Steuerschuldnerschaft erörtert, aber nun wollen wir einige konkrete Beispiele untersuchen, um die Situationen zu veranschaulichen, in denen sie eintritt.

Nehmen wir den IT-Sektor. Das Reverse-Charge-Verfahren kann zur Anwendung kommen, wenn z. B. ein deutsches Unternehmen Dienstleistungen von einem im Ausland ansässigen IT-Dienstleister bezieht. In diesem Fall stellt der ausländische Anbieter keine Umsatzsteuer in Rechnung. Das deutsche Unternehmen muss die Umsatzsteuer auf den Nettobetrag selbst berechnen und in seiner Umsatzsteuervoranmeldung angeben, sofern die bezogene Leistung im Inland umsatzsteuerpflichtig ist.

Ein weiteres Beispiel sind Lieferungen von Waren aus dem Ausland. Wenn ein deutscher Händler Waren von einem ausländischen Lieferanten kauft, muss er die Umsatzsteuer abführen, da der Lieferant nicht in Deutschland ansässig ist. Der deutsche Händler gibt den Nettobetrag und die entsprechende Umsatzsteuer in seiner Voranmeldung an, ohne dass der Lieferant die Umsatzsteuer ausweist.

Ein Reinigungsunternehmen, das für die Reinigung eines gewerblichen Objektes zuständig ist, unterliegt ebenfalls dem Reverse-Charge-Verfahren. Das Unternehmen stellt dem Leistungsempfänger die Reinigungsleistung ohne Umsatzsteuer in Rechnung und der Leistungsempfänger führt die Umsatzsteuer ab.

Häufige Fehler bei der Anwendung von Paragraph 13b UStG und Tipps zur Vermeidung

Bei der Anwendung von § 13b UStG können verschiedene Fehler passieren. Hier sind einige typische Beispiele:

- Falsche Rechnungsstellung: Unternehmen weisen fälschlicherweise Umsatzsteuer auf Rechnungen aus, obwohl das Reverse-Charge-Verfahren greift.

- Fehlende Hinweise: Der Hinweis auf die Steuerschuldnerschaft des Leistungsempfängers wird nicht angegeben.

- Falsche Angaben in der Voranmeldung: Nettobeträge oder Umsatzsteuer werden nicht korrekt eingetragen.

Die Nichteinhaltung der Vorschriften kann zu erheblichen finanziellen und rechtlichen Konsequenzen führen. Ein fehlerhafter Umsatzsteuerausweis verhindert den Vorsteuerabzug und kann finanzielle Nachteile zur Folge haben. Bei Steuerprüfungen drohen Nachzahlungen und Zinsen für falsch ausgewiesene Umsätze.

Um diese Fehler zu vermeiden, solltest Du diese Tipps befolgen:

- Informiere deine Mitarbeiter regelmäßig über die aktuellen Regelungen zum Reverse-Charge-Verfahren.

- Erstelle eine Checkliste mit allen Pflichtangaben, die auf Rechnungen enthalten sein müssen, einschließlich des Hinweises auf die Steuerschuldnerschaft.

- Vor der Abgabe sollte eine sorgfältige Prüfung aller Angaben erfolgen, um sicherzustellen, dass alles korrekt ist.

- Nutze Buchhaltungssoftware, die die Einhaltung steuerlicher Vorschriften überprüft, um Fehler zu minimieren.

FAQ

Was ist § 13b UStG?

§ 13b UStG regelt das Reverse-Charge-Verfahren, bei dem die Umsatzsteuer nicht vom Leistungserbringer, sondern vom Leistungsempfänger abgeführt wird. Dies soll insbesondere Steuerbetrug verhindern und vereinfacht die Steuererhebung bei grenzüberschreitenden Dienstleistungen.

Was ist Reverse-Charge?

Beim Reverse-Charge-Verfahren wird die Verantwortung für die Zahlung der Umsatzsteuer vom Anbieter auf den Käufer übertragen. Das bedeutet, dass der Käufer die Umsatzsteuer selbst berechnen und an das Finanzamt abführen muss, anstatt sie an den Leistungserbringer zu zahlen.

Wann ist das Reverse-Charge-Verfahren anzuwenden?

Das Verfahren kommt zur Anwendung, wenn Dienstleistungen oder Lieferungen aus dem Ausland erbracht werden. Es gilt auch für bestimmte innerdeutsche Leistungen, wie z. B. im Baugewerbe, bei IT-Dienstleistungen, Reinigungsservices oder der Lieferung von Schrott und Metallen.

Wer zahlt bei Reverse-Charge?

In der Regel ist der Leistungsempfänger für die Zahlung der Umsatzsteuer verantwortlich. Das bedeutet, dass er den Nettobetrag in seiner Voranmeldung angeben und die Umsatzsteuer abführen muss.

Was muss bei Reverse-Charge auf der Rechnung stehen?

Laut § 13b UStG muss auf der Rechnung ein Hinweis enthalten sein, dass die Steuerschuldnerschaft beim Leistungsempfänger liegt. Ein typischer Vermerk wäre: „Steuerschuldnerschaft des Leistungsempfängers nach § 13b UStG“. Die Umsatzsteuer selbst wird nicht ausgewiesen.

Wann Reverse-Charge und wann innergemeinschaftliche Lieferung?

Reverse-Charge wird angewendet, wenn ein in Deutschland ansässiger Leistungsempfänger Leistungen von einem im Ausland ansässigen Anbieter erhält. Eine innergemeinschaftliche Lieferung betrifft den Warenverkehr zwischen EU-Mitgliedstaaten, wobei der Verkäufer die Umsatzsteuer nicht erhebt, der Käufer sie jedoch in seinem Land abführt.

Das könnte Dich auch interessieren:

Letzte Artikel

Die beste Buchhaltungssoftware für Kleinunternehmer 2026

Geschäftskonten im Vergleich

Finom vs. Qonto: Vergleich

Buchhaltungssoftware für Vereine im Vergleich

PayPal-Geschäftskonto: Kosten, Funktionen und Nachteile

Kostenloses Geschäftskonto: Die sieben besten Anbieter 2026 im Vergleich

E-Rechnung erstellen: kostenlose Tools, Formate und Pflichtangaben