Le imprese iscritte al Registro delle Imprese presso la Camera di Commercio sono tenute a versare il diritto camerale annuale tramite modello F24, utilizzando il codice tributo 3850. In questo articolo scoprirai cos’è il codice tributo 3850, a cosa si riferisce, quando si paga e come calcolare il ravvedimento per evitare sanzioni.

Codice tributo 3850 - Cos’è e a cosa si riferisce

Il codice tributo 3850 viene usato per pagare il diritto annuale camerale. Tutte le imprese registrate presso la Camera di Commercio e tutti i soggetti iscritti nel Repertorio delle notizie economiche e amministrative, il REA, sono tenute a versare questo contributo obbligatorio tramite modello F24.

Il codice tributo 3850 non è l’unico che si riferisce al diritto camerale, perciò è fondamentale evitare di confondersi. Gli altri codici correlati al diritto camerale sono i seguenti:

- Codice tributo 3851: utilizzato per il pagamento degli interessi relativi al mancato o tardivo versamento del tributo.

- Codice tributo 3852: utilizzato per il pagamento delle sanzioni legate al mancato o tardivo pagamento del diritto camerale.

Chi è tenuto al pagamento del codice tributo 3850?

Allo scopo di fornire la massima chiarezza su questo tributo, andiamo a vedere quali sono i soggetti giuridici per cui è previsto il pagamento.

Imprese, professionisti e privati soggetti al pagamento obbligatorio

Devono corrispondere il diritto annuale alla Camera di Commercio i seguenti soggetti giuridici:

- Imprese individuali (titolari di ditte individuali che sono iscritti al Registro delle Imprese);

- Società di persone e di capitale (S.n.c., S.a.s., S.p.A., S.r.l.);

- Imprenditori agricoli e coltivatori diretti;

- Consorzi;

- Unità locali e sedi secondarie di imprese estere che operano in Italia;

- Soggetti iscritti al REA (associazioni, fondazioni e altri enti).

Sono invece esenti dal pagamento del diritto camerale i professionisti e i privati che non esercitano attività d’impresa.

Casi particolare di applicazione del codice tributo 3850

Oltre ai casi citati in precedenza, il codice tributo 3850 viene utilizzato per assolvere al pagamento da parte di:

- Imprese in liquidazione, tenute al pagamento fino alla cancellazione dal Registro delle Imprese;

- Imprese inattive;

- Imprese cessate nel corso dell’anno.

Quando si paga - Scadenze e periodicità del codice tributo 3850

Il diritto annuale camerale si paga ogni anno entro il 30 giugno, stessa data in cui è dovuto l’acconto del pagamento IRPEF. Se ti sei appena iscritto al Registro delle Imprese, il pagamento va completato entro 30 giorni dalla presentazione della domanda di iscrizione.

È possibile effettuare il pagamento entro il 30 luglio con una maggiorazione dello 0,40% a titolo di interesse corrispettivo (da arrotondare al centesimo di euro).

Il mancato rispetto dei termini di pagamento comporterà l’applicazione di scadenze e interessi di mora. Se l’impresa opera in regime forfettario, il pagamento del diritto camerale va effettuato comunque.

Come compilare correttamente il modello F24 con il codice tributo 3850

Puoi pagare il diritto annuale alla Camera di Commercio utilizzando il codice tributo 3850 compilando con cura un modello F24.

Dati necessari prima della compilazione

Prima di procedere al pagamento del modello F24, assicurati di avere a portata di mano i seguenti dati:

- Codice fiscale dell’impresa o del soggetto che è abilitato al pagamento;

- Denominazione o ragione sociale dell’impresa;

- Calcolo dell’importo del diritto annuale da versare (può variare in base alla forma giuridica dell’impresa e può essere in misura fissa o calcolato in base al fatturato);

- Sigla della provincia della Camera di Commercio di appartenenza.

Un esempio pratico di compilazione del modello F24

Il titolare di un’impresa individuale deve versare il diritto annuale camerale con il codice tributo 3850. Ecco come procedere:

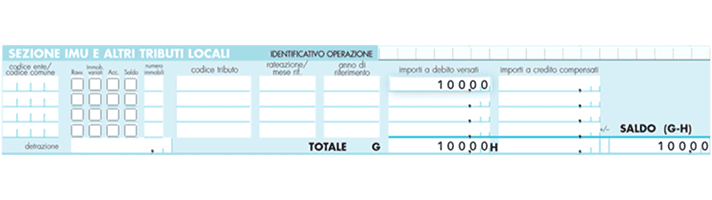

1. Il codice tributo 3850 va indicato all’interno della sezione “IMU e altri tributi locali” del modello F24.

2. Digita il “codice comune”, ovvero il codice identificativo della provincia in cui ha sede la tua Camera di Commercio (RM per Roma, BA per Bari, ecc).

3. Inserisci l’anno di riferimento a cui si riferisce il pagamento.

4. Scrivi l’importo dovuto per il diritto annuale nella casella “importi a debito versati”.

5. Non compilare le altre voci.

Errori comuni da evitare

Compilare un modello F24 è semplice, ma anche un piccolo errore in buona fede può costarti caro. Ecco perché è importante controllare le seguenti voci con la massima attenzione:

- Inserire un codice tributo errato causerà un’errata attribuzione del pagamento: assicurati di digitare “3850”.

- Sbagliare la sigla della provincia dove ha sede la Camera di Commercio

- Dimenticarsi di indicare l’anno fiscale di riferimento

- Ignorare le regole relative agli importi non arrotondati

Modalità di pagamento del codice tributo 3850

Come tutti gli altri pagamenti con F24, anche quelli legati al codice tributo 3850 presentano diverse modalità per adempiere correttamente a questo obbligo fiscale.

Pagamento online tramite home banking o sito dell’Agenzia delle Entrate

La via telematica è certamente l’approccio più comodo per il pagamento dei tributi. Accedi all’area riservata del tuo conto bancario online ed entra nella sezione dedicata ai servizi di pagamento online che comprende anche gli F24 in formato elettronico.

In alternativa, puoi sfruttare i servizi telematici dell’Agenzia delle Entrate per compilare e pagare il modello F24.

Pagamento tramite intermediari abilitati (CAF, commercialisti, banche)

Poiché la sicurezza non è mai troppa, potresti preferire un approccio più di tipo tradizionale e pagare gli F24 con l’ausilio di un intermediario.

Per esempio, i Centri di Assistenza Fiscale (CAF) distribuiti sul territorio offrono supporto nella compilazione e il pagamento dei tributi. Allo stesso modo, i commercialisti sono professionisti del settore a cui poter delegare l’intero processo di pagamento.

Infine, c’è la possibilità di visitare una filiale bancaria o delle Poste Italiane per il pagamento degli F24 in forma cartacea. Tuttavia, le partite IVA sono obbligate per legge al pagamento delle tasse per via telematica.

Pagamento a rate e compensazione con crediti di imposta

A differenza di altri tributi, il diritto camerale va pagato in un’unica soluzione.

Tuttavia, è possibile utilizzare l'eventuale credito d’imposta di altri tributi per pagare tutta o parte del diritto annuale camerale dovuto. Va specificato, inoltre, che le compensazioni sono applicabili solo su importi privi di sanzioni e interessi.

Sanzioni e conseguenze in caso di mancato pagamento

Se dimentichi di pagare il diritto camerale o lo fai con ritardo, sei soggetto a sanzioni amministrative e interessi di mora. La sanzione prevista per chi omette il pagamento di questo tributo è pari al 25%, alla quale vanno aggiunti gli interessi di mora calcolati al tasso annuo vigente.

Fortunatamente, la legge italiana ha istituito il ravvedimento operoso per chi collabora con il fisco regolarizzando la propria posizione spontaneamente. Esistono due modalità di ravvedimento, variabili in base al tempo trascorso dalla scadenza del pagamento:

- Ravvedimento breve: 3% di sanzione ridotta se il pagamento avviene entro 30 giorni dalla scadenza.

- Ravvedimento lungo: sanzione ridotta se il pagamento avviene entro un anno. Non tutte le Camere di Commercio applicano la stessa percentuale di sanzione per il ravvedimento lungo (in molti casi è il 6%, in diversi altri il 3,75%), pertanto ti consigliamo di rivolgerti direttamente alla Camera di competenza.

Il pagamento tramite ravvedimento operoso va completato in più parti:

- Versa l’importo che avevi omesso di pagare utilizzando il codice tributo 3850.

- Calcola e versa gli interessi di mora utilizzando il codice tributo 3851.

- Calcola e paga la sanzione ridotta utilizzando il codice tributo 3852.

Le somme dei codici tributo 3851 e 3852 non sono compensabili a credito.

Scopri di più su FinomFAQ

Qual è la scadenza per il pagamento del tributo con codice 3850 nell’anno 2025?

La scadenza per il pagamento di questo tributo è fissata al 30 giugno 2025.

Quando pagare IRES e IRAP e il codice tributo 3850?

Per i soggetti IRES con periodo d’imposta uguale all’anno solare, il versamento del saldo 2024 e del primo acconto 2025 di IRES e IRAP deve essere effettuato entro il 30 giugno 2025. Tali scadenze coincidono quindi con quella del pagamento del diritto camerale annuale (codice tributo 3850).

Leggi gli altri articoli:

- Codice tributi F24: i più comuni per imprenditori e liberi professionisti

- Codice tributo 2002 per il pagamento dell'IRES: cos'è, l'aliquota e chi deve pagare

- Codice tributo 1840: a cosa serve e come compilare il modello F24

- Tasse ditta individuale: quali e quante tasse si pagano e come diminuire la pressione fiscale

- Snc o Srl: conoscerne gli aspetti per scegliere la giusta forma societaria

Ultimi articoli

Conservazione dei documenti fiscali: guida completa e aggiornata

Differenza tra contabilità ordinaria e semplificata: cosa sapere

Amministratore di S.r.l.: chi è, cosa fa e quali rischi corre

Aprire una gastronomia: requisiti, costi e agevolazioni disponibili

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria