Il codice tributo 6031 è utilizzato per il versamento dell’IVA relativa al primo trimestre dell’anno da parte dei contribuenti trimestrali. Scopri nel dettaglio a cosa si riferisce, come effettuare correttamente il calcolo dell’importo dovuto e come compilare il modello F24 senza errori.

Cos’è il codice tributo 6031?

Il codice tributo 6031 è il riferimento che i titolari di Partita IVA devono utilizzare nel modello F24 per versare l’IVA relativa al primo trimestre dell’anno, ovvero quella maturata sulle operazioni effettuate tra il 1° gennaio e il 31 marzo.

Questo codice riguarda i contribuenti che adottano il regime di liquidazione trimestrale dell’imposta, anziché quello mensile.

Scopri il nostro conto businessChi deve usare il codice tributo 6031?

La possibilità di optare per la liquidazione trimestrale è disciplinata dal DPR n. 542 del 14 ottobre 1999, il quale consente tale scelta a condizione che il volume d’affari non superi determinati limiti:

- 400.000 € per le attività di prestazione di servizi;

- 700.000 € per le attività di cessione di beni.

Questa operazione è accompagnata da una maggiorazione dell’1% sull’importo dovuto, applicata come interesse per la periodicità trimestrale del pagamento, a meno che non si appartenga a specifiche categorie esonerate da tale onere, ossia:

- Autotrasportatori di merci per conto terzi;

- Distributori di carburante;

- Esercenti attività di intrattenimento e spettacolo;

- Esercenti arti e professioni sanitarie;

- Esercenti attività di servizi al pubblico.

È importante anche distinguere tra il regime ordinario e il regime forfettario:

- I contribuenti in regime ordinario possono trovarsi a utilizzare il codice 6031 se rientrano nei requisiti per la liquidazione trimestrale;

- Chi ha una partita IVA in regime forfettario, invece, non applica l’IVA sulle fatture e non è tenuto al versamento periodico dell’imposta, quindi non utilizza il codice tributo 6031.

Come si calcola l’IVA con il codice tributo 6031?

Per determinare l’importo da versare con il codice tributo 6031, è necessario calcolare la differenza tra l’IVA a debito e l’IVA a credito maturate nel primo trimestre dell’anno:

- L’IVA a debito è l’imposta incassata sulle fatture emesse;

- L’IVA a credito è, invece, l’imposta pagata sulle fatture ricevute dai fornitori.

Il calcolo è semplice: IVA da versare = IVA a debito – IVA a credito

Se, al termine del calcolo, l’importo risultante è pari o superiore a 25,82 €, si è tenuti a versarlo utilizzando il modello F24 con il codice tributo 6031.

Se, invece, la differenza è inferiore a 25,82 €, non si è obbligati al versamento immediato. In questo caso, l’importo può essere riportato in detrazione al trimestre seguente, cioè sarà “trascinato” e sommato al calcolo del periodo successivo.

Questa soglia minima consente di semplificare gli adempimenti fiscali e di evitare versamenti di importi molto bassi. Tuttavia, il credito inferiore a 25,82 € non va perso: potrà essere utilizzato per ridurre l’IVA a debito del trimestre successivo, oppure eventualmente incluso in una richiesta di rimborso, se ne maturano le condizioni.

Per i contribuenti che adottano la liquidazione trimestrale (come opzione rispetto a quella mensile), all’importo dovuto va aggiunta una maggiorazione dell’1% a titolo di interesse, come previsto dalla normativa.

Esempio pratico di calcolo

| Voce | Importo (€) |

| IVA a debito | 4.000,00 |

| IVA a credito | 1.800,00 |

| Differenza IVA | 2.200,00 |

| Maggiorazione dell’1% | 22,00 |

| Totale da versare | 2.222,00 |

In questo caso, l’importo finale da riportare nel modello F24 con il codice 6031 sarà pari a 2.222,00 €.

Scopri il servizio di fatturazione gratuitoScadenza del codice tributo 6031

La scadenza fissata per il pagamento dell’IVA relativa al primo trimestre è il 16 maggio di ogni anno. Se questa data cade in un giorno festivo o di sabato, la scadenza slitta automaticamente al primo giorno lavorativo successivo.

Il versamento dell’IVA con il codice 6031 deve essere effettuato esclusivamente tramite modello F24, utilizzando una delle seguenti modalità:

- Online, attraverso il portale dell’Agenzia delle Entrate accedendo con SPID, CIE o CNS;

- Con Home banking, accedendo all’area riservata del proprio conto corrente bancario;

- Tramite intermediario abilitato (come un commercialista);

- In forma cartacea, solo nei casi in cui sia espressamente consentito (ad esempio per i soggetti esonerati dall’obbligo telematico).

Nel caso in cui il versamento non venga effettuato entro i termini, il contribuente può regolarizzare la propria posizione con il ravvedimento operoso, evitando così delle sanzioni più gravi.

Come compilare il modello F24 per il codice tributo 6031

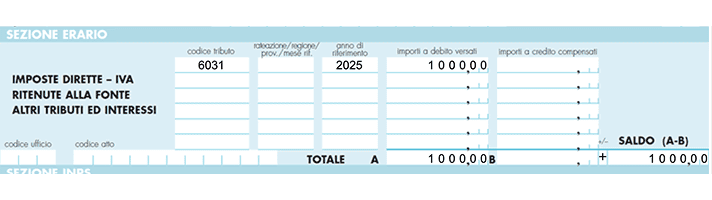

Per versare correttamente l’IVA del primo trimestre con il codice tributo 6031, è necessario compilare il modello F24 nella sezione “Erario”, che è dedicata alle imposte dirette, indirette e all’IVA.

Ecco i dati da inserire nei campi principali del modello:

| Campo del modello F24 | Cosa inserire |

| Sezione | Erario |

| Codice tributo | 6031 |

| Rateazione/regione/prov/mese rif. | Non compilare |

| Anno di riferimento | L’anno per cui si effettua il versamento (es. 2025) |

| Importi a debito versati | L’importo dell’IVA da versare, con l’1% di interesse incluso se dovuto |

| Importi a credito compensati | Solo se si utilizza un credito IVA (altrimenti non compilare) |

| Codice ufficio / codice atto | Non compilare |

È sempre consigliabile conservare una copia del modello F24 compilato o, se il pagamento è stato effettuato online, salvare la ricevuta telematica rilasciata dal sistema (sia dell’Agenzia delle Entrate che del proprio home banking).

Questi documenti rappresentano la prova dell’avvenuto versamento e possono rivelarsi molto utili in caso di controlli fiscali, verifiche contabili o eventuali contestazioni.

Scopri di più su FinomCodice tributo 6031 e ravvedimento operoso

Se non si riesce a versare l’IVA del primo trimestre entro la scadenza del 16 maggio, è possibile rimediare grazie al ravvedimento operoso. Questo strumento, previsto dall’art. 13 del D.Lgs. 472/1997 e aggiornato dal D.Lgs. 87/2024, permette di sanare il ritardo beneficiando di sanzioni ridotte.

Il ravvedimento è una scelta conveniente, perché consente di regolarizzare la propria posizione prima di eventuali controlli da parte dell’Agenzia delle Entrate, evitando così delle sanzioni più gravi (fino al 25%). In pratica, si verserà l’importo dovuto con un piccolo sovrapprezzo calcolato in base al ritardo accumulato.

A seconda dei giorni trascorsi dalla scadenza, le sanzioni previste sono le seguenti:

| Ritardo rispetto alla scadenza | Sanzione ridotta sull’imposta dovuta |

| Entro 14 giorni | 0,0833% per ogni giorno di ritardo |

| Dal 15° al 30° giorno | 1,25% |

| Dal 31° al 90° giorno | 1,39% |

| Dal 91° giorno a 1 anno | 3,125% |

| Oltre 1 anno | 3,57% |

Gli interessi legali nel 2025 vengono calcolati al 2,00% (tasso in vigore dal 1° gennaio 2025 - Decreto del 10/12/2024 - Min. Economia e Finanze), in proporzione ai giorni di ritardo. Ma variano di anno in anno.

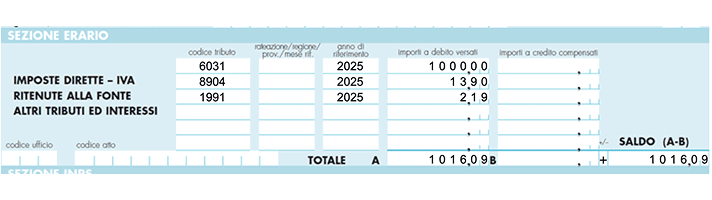

Per effettuare il pagamento, è necessario compilare il modello F24 inserendo:

- Il codice tributo 6031 per l’IVA dovuta;

- Il codice 8904 per la sanzione;

- Il codice 1991 per gli interessi.

Tutti questi importi vanno indicati nella sezione “Erario”, specificando l’anno di riferimento e gli importi a debito per ciascun codice.

Esempio pratico

Immaginiamo che un contribuente debba versare 1.000,00 € di IVA con il codice tributo 6031, ma effettui il pagamento 40 giorni dopo la scadenza del 16 maggio.

I calcoli da fare sono:

- Sanzione ridotta (1,39% per ritardo tra 31 e 90 giorni): 1.000,00 € × 1,39% = 13,90 € → codice 8904

- Interessi legali (2,00% annuo su 40 giorni): 1.000,00 € × 2,00% × (40/365) ≈ 2,19 € → codice 1991

- Totale da versare: 1.000,00 € (imposta) + 13,90 € (sanzione) + 2,19 € (interessi) = 1.016,09 €

Nel modello F24, andranno compilate tre righe con i rispettivi codici tributo e importi, tutti riferiti all’anno d’imposta in cui è maturato il debito IVA.

Compensazione IVA con il codice tributo 6031 e altri codici tributo correlati

Se dal calcolo dell’IVA emerge un credito d’imposta, questo può essere utilizzato in compensazione con altri tributi o contributi. Si tratta, quindi, di un’opzione utile per alleggerire il carico fiscale complessivo, a condizione che siano rispettate le regole previste dalla normativa vigente.

La compensazione IVA può avvenire in due modalità:

- Compensazione verticale, cioè tra importi della stessa natura (IVA con IVA);

Compensazione orizzontale, cioè con altre imposte o contributi (es. INPS, IRPEF, addizionali), utilizzando il modello F24.

Per esercitare questo diritto, è necessario presentare il modello TR, soprattutto se si intende utilizzare un credito superiore a 2.582,28 € o chiederne il rimborso. Inoltre, per crediti superiori a 5.000 € annui, il contribuente deve attendere 10 giorni dalla presentazione dell’istanza prima di poterli utilizzare in compensazione.

Nel contesto della liquidazione trimestrale, è importante conoscere anche gli altri codici tributo IVA, che variano in base al trimestre di riferimento:

| Codice tributo | Trimestre di riferimento |

| 6031 | Gennaio – Marzo (1° trimestre) |

| 6032 | Aprile – Giugno (2° trimestre) |

| 6033 | Luglio – Settembre (3° trimestre) |

| 6034 | Ottobre – Dicembre (4° trimestre) |

| 6035 | Acconto IVA su base trimestrale |

| 6036–6038 | Crediti IVA art. 38-bis, commi 2 |

| 6099 | IVA dovuta in base alla dichiarazione annuale |

Utilizzare il codice corretto è fondamentale per evitare errori nei versamenti, che potrebbero generare sanzioni, ritardi nei rimborsi o la necessità di effettuare delle rettifiche tramite il ravvedimento operoso. Gli errori più comuni riguardano l’indicazione dell’anno di riferimento sbagliato, l’importo errato (escluso o incluso dell’1%) o l’uso di un codice tributo non coerente con il periodo oggetto di liquidazione.

Leggi gli altri articoli:

- Società di capitali: caratteristiche e tipologie di questa categoria di società

- Codice tributo 9001 e 9002: cosa sono e come si paga con il modello F24

- Generatori di nomi: 13 ottimi servizi per trovare nomi creativi per un'azienda o una start-up

- Codice tributo 3918 IMU: cos'è e come compilare il modello F24

- IRES: cos'è, chi la paga, quando e come si calcola

Ultimi articoli

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria

Differenza tra i modelli F23 e F24

Trasformare una S.r.l. in holding: quando, come e perché

Trasformazione da S.a.s. a S.r.l.: quando conviene e come funziona

Trasformazione S.n.c. in S.r.l.: come funziona e quando conviene