Una voce che può capitare di dover utilizzare per i versamenti mediante modello F24 è il codice tributo 8907, relativo al pagamento di specifiche sanzioni pecuniarie. Vediamo nel dettaglio cos’è, a cosa si riferisce, a cosa serve e quando si usa.

Cos’è il codice tributo 8907, quando si usa e chi deve utilizzarlo

8907 è il codice numerico da indicare nei modelli F24 in caso di ritardo nel pagamento dell’imposta regionale sulle attività produttive (IRAP), una tassa introdotta con il decreto legislativo numero 446 del 15 dicembre 1997, che si applica alla differenza tra i ricavi annuali e i costi di gestione sostenuti (esclusi però alcuni oneri, in particolare i costi del lavoro).

Se il titolare di un’attività produttiva si accorge che la scadenza prevista per il versamento dell’IRAP è passata, può provvedere al pagamento utilizzando il codice tributo 8907 nel modello F24. Così facendo, può rimediare al ritardo nel pagamento dell’imposta, senza dover pagare per intero la sanzione applicata per il mancato pagamento del tributo. Secondo quanto sancito dal decreto legislativo numero 87 del 14 giugno 2024, la sanzione ordinaria per omesso o tardivo versamento è pari al 25% dell’imposta dovuta.

La finalità del codice tributo 8907 è consentire ai titolari di attività produttive di regolarizzare la propria posizione pagando una sanzione ridotta rispetto a quella ordinaria.

Quando si usa il codice tributo 8907 negli F24?

Se ci si rende conto di non aver provveduto per tempo al versamento dell’IRAP e l’Agenzia delle Entrate non ha ancora segnalato l’irregolarità, è opportuno eseguire con la massima sollecitudine il pagamento mediante modello F24 con codice 8907 per poter effettuare il cosiddetto ravvedimento operoso.

Il codice 8907 può essere usato anche dopo aver ricevuto l’avviso da parte dell’Agenzia delle Entrate. In tal caso si hanno 30 giorni di tempo.

Scopri il nostro conto businessRavvedimento operoso per il codice tributo 8907: come ridurre la sanzione IRAP

Si può pagare l’IRAP in ritardo con una riduzione della sanzione grazie al ravvedimento operoso, uno strumento fiscale inizialmente regolato dall’articolo 13 del decreto legislativo numero 472 del 18 dicembre 1997, poi modificato per effetto del decreto legislativo numero 87 del 14 giugno 2024.

Vi si può accedere solo fino a quando l’Agenzia delle Entrate non segnali l’irregolarità inviando un apposito avviso. In caso di uso errato del ravvedimento operoso in seguito all’invio di un avviso fiscale, l’Agenzia procede con il ricalcolo di sanzioni e interessi e richiede il pagamento degli importi mancanti.

Riportiamo di seguito la tabella aggiornata con le percentuali da applicare per il calcolo della sanzione in base al ritardo, secondo quanto indicato in merito dall’Agenzia delle Entrate per le violazioni commesse dopo il 1 settembre 2024.

| Ritardo nella regolarizzazione | Percentuale da applicare |

| Entro 15 giorni dalla scadenza | 0,08% per ogni giorno di ritardo |

| Dal 16° al 30° giorno | 1,25% |

| Dal 31° al 90° giorno | 1,38% |

| Dal 91° giorno a un anno | 3,12% |

| Oltre un anno | 3,57% |

Facciamo un esempio. Supponiamo che la data entro cui avremmo dovuto pagare 1.000 € di IRAP sia passata da 12 giorni.

Sanzione: 0,08% per ogni giorno di ritardo

0,08% × 12 giorni = 0,96%

1.000 € × 0,96% = 9,60 €

Esempi pratici di utilizzo del codice tributo 8907 nel modello F24

Facciamo altri esempi per chiarire il concetto. Supponiamo di accorgerci che la data entro cui avremmo dovuto pagare 2.500 € di IRAP sia passata da 6 giorni. Possiamo regolarizzare la nostra posizione compilando un modello F24 con codice tributo 8907 avvalendoci del ravvedimento operoso, dal momento che non abbiamo ancora ricevuto alcun avviso dal fisco.

Sanzione: 0,08% per ogni giorno di ritardo

0,08% × 6 giorni = 0,48%

2.500 € × 0,48% = 12 €

Facciamo un altro esempio. Supponiamo di regolarizzare l’omesso pagamento dell’acconto IRAP di 5.000 € dopo 6 mesi dalla scadenza prevista. Per un ritardo compreso tra 91 giorni e 12 mesi si applica una sanzione pari al 3,12% di quanto dovuto.

5.000 € × 3,12% = 156 €

Scopri il servizio di fatturazione gratuitoCome pagare il codice tributo 8907 con il modello F24

I contribuenti titolari di attività produttiva possono presentare il modello F24 esclusivamente con modalità telematica, a differenza dei privati non titolari di partita IVA, che possono utilizzare la versione cartacea. Pertanto, è possibile rimediare al ritardo nel pagamento dell’IRAP utilizzando il codice tributo 8907 nel modello F24 tramite home banking, presso gli sportelli bancari o postali o direttamente sul portale dell’Agenzia delle Entrate.

Per compilare il modello F24, analogamente a quanto previsto, per esempio, per il codice tributo 8911 e per il codice tributo 3800, il procedimento da seguire è il seguente:

- Avvia la procedura di pagamento di un nuovo modello F24.

- Inserisci i dati anagrafici o, se inseriti automaticamente, controlla che siano esatti.

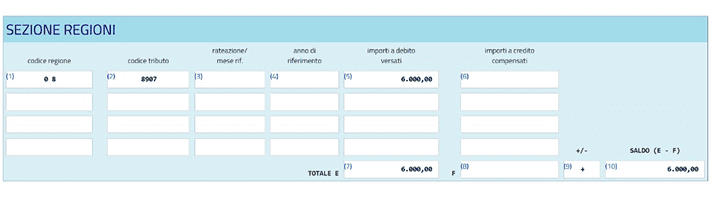

- Compila la sezione Erario inserendo il codice tributo, il codice relativo alla regione in cui si svolge l’attività produttiva, l’anno di riferimento e l’importo da versare.

Indichiamo di seguito un esempio di modello F24 compilato correttamente, come indicato sul sito dell’Agenzia delle Entrate.

Errori comuni con il codice tributo 8907 e come evitarli

Il primo aspetto a cui fare attenzione quando si usa il codice tributo 8907 per rimediare al ritardo nel pagamento dell’IRAP è il calcolo della sanzione ridotta. In caso di dubbio, conviene affidarsi a un professionista esperto del settore, come un commercialista o un consulente tributario.

Un altro aspetto a cui fare attenzione è il codice regione. L’IRAP è un’imposta regionale, da versare alla regione in cui l’attività produttiva ha sede e dispiega i suoi servizi, pertanto occorre indicare il codice regione corretto nell’apposita voce del modello F24. L’elenco dei codici regione è consultabile sul portale dell’Agenzia delle Entrate.

Quando si utilizza il codice tributo 8907 per il ravvedimento operoso dell’IRAP, è altresì necessario pagare gli interessi, oltre alla sanzione ridotta. Vanno calcolati come segue:

- Il tasso di interesse legale applicabile dal 1° gennaio 2025 è del 2% annuo.

- Gli interessi vanno calcolati con maturazione giorno per giorno, dal giorno successivo alla scadenza originaria fino al giorno del pagamento effettivo.

Gli interessi devono essere versati utilizzando un codice tributo specifico, che per l’IRAP è il 1993.

Per esempi concreti con calcoli dettagliati di sanzioni e interessi, si rimanda alla sezione “Esempi pratici di utilizzo del codice tributo 8907 nel modello F24”, dove sono illustrati diversi casi, tra cui:

- 2.500 € di IRAP pagati con 6 giorni di ritardo → interessi pari a circa 0,82 €

(2.500 € × 2% ÷ 365 giorni) × 6 giorni ≈ 0,82 € - 5.000 € di IRAP pagati dopo 6 mesi → interessi pari a circa 49,32 €

(5.000 € × 2% ÷ 365) × 180 ≈ 49,32 €

Questi esempi dimostrano quanto sia importante considerare anche gli interessi legali, oltre alla sanzione ridotta, nel momento in cui si compila correttamente il modello F24 per regolarizzare la propria posizione.

FAQ

È possibile compensare l’importo della sanzione con crediti d’imposta?

Sì, in sede di versamento i contribuenti possono compensare le somme dovute con eventuali crediti d’imposta vantati per tributi che lo consentono, come per esempio l’IRPEF, l’IVA e l’IRES.

È possibile rateizzare l’importo dovuto con il codice tributo 8907?

No, secondo quanto stabilito dall’Agenzia delle Entrate con la risoluzione 67-E del 23/06/2011 non è possibile rateizzare l’importo dovuto.

Quali sono le scadenze per il versamento delle sanzioni con il codice tributo 8907?

Non è prevista una scadenza specifica entro cui poter utilizzare il codice tributo 8907.

Cosa succede se non si paga la sanzione entro i termini previsti?

In caso di mancato pagamento della sanzione entro i termini previsti, le autorità procedono con la riscossione coattiva.

Quali sono le conseguenze del mancato pagamento della sanzione IRAP?

Se non si paga l’IRAP si va incontro a sanzioni pecuniarie e, in extremis, alla riscossione coattiva da parte delle autorità.

Leggi gli altri articoli:

- Quale attività aprire in un piccolo paese? Ecco 15 idee se vuoi metterti in proprio

- Codice tributi F24: i più comuni per imprenditori e liberi professionisti

- Codice tributo 2002 per il pagamento dell'IRES: cos'è, l'aliquota e chi deve pagare

- Codice tributo 1840: a cosa serve e come compilare il modello F24

- Tasse ditta individuale: quali e quante tasse si pagano e come diminuire la pressione fiscale

Ultimi articoli

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria

Differenza tra i modelli F23 e F24

Trasformare una S.r.l. in holding: quando, come e perché

Trasformazione da S.a.s. a S.r.l.: quando conviene e come funziona

Trasformazione S.n.c. in S.r.l.: come funziona e quando conviene