Il codice tributo 1791 si utilizza per il pagamento della seconda rata dell’acconto o per il versamento in unica soluzione dell’imposta sostitutiva sul regime forfettario. Scopri chi deve usarlo e come effettuare il pagamento nel modo corretto.

Codice tributo 1791: cos’è e a cosa serve

Il codice tributo 1791 si utilizza nel modello F24 per versare la seconda rata dell’acconto dell’imposta sostitutiva dovuta dai titolari di Partita IVA in regime forfettario. Questo regime agevolato prevede una tassazione fissa sul reddito (15%, o 5% per i primi cinque anni), in sostituzione di IRPEF, addizionali e IRAP.

Scopri il nostro conto businessQuando usare il codice tributo 1791 nel modello F24?

Il codice tributo 1791 si riferisce alla seconda rata, pari al 60% dell’importo complessivo. In alternativa, il codice 1791 può essere usato anche da chi sceglie di versare l’intero acconto in un’unica soluzione, invece di suddividere in due il relativo pagamento (Risoluzione del 11/06/2015 n. 59).

Chi deve usare il codice tributo 1791?

Il codice tributo 1791 è destinato a tutte le persone fisiche con Partita IVA in regime forfettario. Lo utilizzano quindi professionisti, freelance, artigiani, commercianti, sviluppatori, rappresentanti, e in generale chi gestisce un’attività individuale e rientra nei limiti previsti dalla normativa.

È, inoltre, necessario aver presentato almeno una dichiarazione dei redditi completa: in caso di attività appena avviata, infatti, l’acconto (e quindi l’uso del codice 1791) potrebbe non essere dovuto.

Chi si trova in questo regime fiscale non ha un sostituto d’imposta, cioè un soggetto (come un datore di lavoro) che versa le imposte per conto del contribuente. Pertanto, deve provvedere personalmente al pagamento delle imposte tramite modello F24.

Come comportarsi in caso di passaggio da regime forfettario a ordinario?

Se si passa dal regime forfettario a quello ordinario, ad esempio per il superamento dei limiti di reddito o per la perdita dei requisiti, si deve comunque versare l’imposta sostitutiva per il periodo dell’anno in cui si è beneficiato del regime agevolato.

È fondamentale che, nella dichiarazione dei redditi (modello Redditi), gli importi versati con i codici 1790 e 1791 vengano riportati correttamente all’interno del quadro RN. In questo modo l’Agenzia delle Entrate li riconoscerà come acconti validi già pagati.

Se non vengono inseriti nel modo corretto, infatti, il rischio è quello di pagare due volte la stessa imposta oppure di ricevere un avviso per omesso o insufficiente versamento.

Scopri il servizio di fatturazione gratuitoCodice tributo 1791 e 1790: codici collegati

Quando si gestisce la propria Partita IVA, è normale imbattersi in una serie di codici tributi F24 che possono sembrare simili, ma che hanno delle funzioni ben distinte. Il codice tributo 1791, come abbiamo visto, è usato per versare la seconda rata dell’acconto (o l’intero acconto in unica soluzione) dell’imposta sostitutiva nel regime forfettario. Tuttavia, non è l’unico codice da conoscere.

Ecco una panoramica degli identificativi generalmente a esso correlati:

| Codice | A cosa serve | Regime di riferimento |

| 1790 | Acconto prima rata imposta sostitutiva | Forfettario |

| 1791 | Acconto seconda rata o intero acconto | Forfettario |

| 1792 | Saldo dell’imposta sostitutiva | Forfettario |

| 1793 | Acconto prima rata imposta sostitutiva | Regime di vantaggio |

| 1794 | Acconto seconda rata o intero acconto | Regime di vantaggio |

| 1795 | Saldo imposta sostitutiva | Regime di vantaggio |

I codici 1793, 1794 e 1795 riguardano un altro regime agevolato, chiamato regime fiscale di vantaggio, spesso utilizzato in passato da giovani imprenditori e dai lavoratori in mobilità.

Questo regime è stato sostituito nel tempo dal forfettario, ma alcune Partite IVA aperte prima della sua abolizione possono ancora utilizzarlo se rispettano delle determinate condizioni.

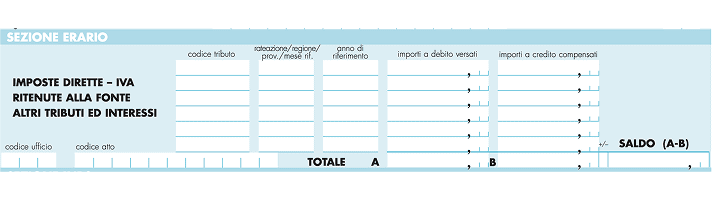

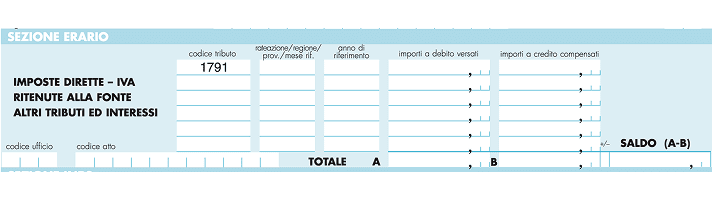

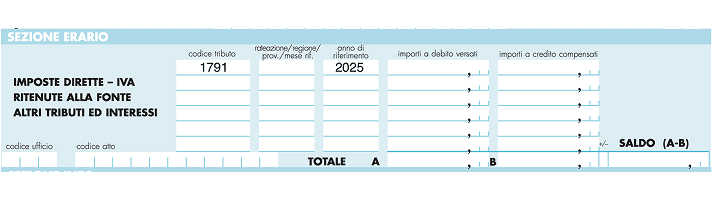

Come si effettua la compilazione del modello F24 con codice tributo 1791?

Per versare la seconda rata dell’acconto dell’imposta sostitutiva nel regime forfettario, il codice tributo 1791 deve essere inserito nella sezione “Erario” del modello F24:

1. Apri il modello F24 e individua la sezione “Erario”

2. Nel campo “Codice tributo”, inserisci 1791

3. Lascia vuoto il campo “Rateazione/mese rif.”. In alcuni casi si usa “0101”, ma non è obbligatorio

4. Nel campo “Anno di riferimento”, indica l’anno per cui stai versando l’acconto

5. Nel campo “Importo a debito versato”, scrivi l’importo effettivo da pagare

6. Lascia vuoto il campo “Importi a credito compensati” (se non compensi). Nel riquadro +/- prima del saldo inserisci il “+”.

Una volta completata la compilazione, salva il modello, verifica che tutti i dati siano corretti e procedi con il pagamento tramite:

- Home banking

- Portale Fisconline / Entratel

- Banche e intermediari abilitati

Scadenze per il pagamento del codice tributo 1791

Le scadenze principali per il versamento dell’imposta sostitutiva sul regime forfettario sono:

- 30 giugno, per il versamento della prima rata (con codice 1790), oppure dell’intero acconto (con codice 1791) se si sceglie il pagamento in un’unica soluzione;

- 30 novembre, per la seconda rata, da versare utilizzando esclusivamente il codice 1791.

Nel caso la data cada in un giorno festivo, la scadenza è spostata al lunedì successivo.

L’obbligo di pagamento dell’acconto dipende anche dall’importo complessivo:

- Se è inferiore a 51,65 €, non è dovuto alcun acconto;

- Se l’importo è compreso tra 51,65 € e 257,52 €, va versato in un’unica soluzione entro il 30 novembre, con il codice 1791;

- Se supera 257,52 €, è possibile suddividerlo in due rate: 40% a giugno, 60% a novembre.

Ravvedimento operoso: come correggere errori nei pagamenti del codice tributo 1791

Nel caso in cui il pagamento della seconda rata dell’acconto dell’imposta sostitutiva (codice tributo 1791) non avvenga entro la scadenza del 30 novembre, è comunque possibile rimediare grazie al ravvedimento operoso.

Previsto dall’art. 13 del D.Lgs. 472/1997 e aggiornato dal D.Lgs. 87/2024, questo strumento consente di regolarizzare spontaneamente il versamento, evitando sanzioni più pesanti (fino al 25%) in caso di accertamento da parte dell’Agenzia delle Entrate. Basta saldare l’importo dovuto, aggiungendo una piccola sanzione e gli interessi legali calcolati in base ai giorni di ritardo.

Le sanzioni variano in base al ritardo accumulato:

| Giorni di ritardo | Sanzione ridotta sull’imposta |

| Fino a 14 giorni | 0,0833% per ogni giorno |

| Dal 15° al 30° giorno | 1,25% |

| Dal 31° al 90° giorno | 1,39% |

| Dal 91° giorno a 1 anno | 3,125% |

| Oltre 1 anno | 3,57% |

Dal 1° gennaio 2025, il tasso legale è pari al 2,00% annuo (Decreto MEF del 10/12/2024). Gli interessi si calcolano in proporzione ai giorni trascorsi dal momento della scadenza, usando questa formula: Interessi = Importo × 2,00% × (giorni di ritardo / 365)

Per compilare correttamente il modello F24, nella sezione “Erario”, vanno indicati i seguenti codici:

- 1791 → imposta sostitutiva non versata

- 8944 → sanzione ridotta

- 1944 → interessi legali

Importante: con Finom, i modelli F24 sono già integrati nel tuo conto Business.

Leggi gli altri articoli:

- Codice tributo 9001 e 9002: cosa sono e come si paga con il modello F24

- Codice tributo 4034: cos’è e a cosa si riferisce?

- Codice tributo 1841, uno dei codici della cedolare secca: come compilare il modello F24

- Codice tributo 3944: cos'è e come si paga la TARI

- Codice tributo 2002 per il pagamento dell'IRES: cos'è, l'aliquota e chi deve pagare

Ultimi articoli

Conservazione dei documenti fiscali: guida completa e aggiornata

Differenza tra contabilità ordinaria e semplificata: cosa sapere

Amministratore di S.r.l.: chi è, cosa fa e quali rischi corre

Aprire una gastronomia: requisiti, costi e agevolazioni disponibili

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria