Il codice tributo 8947 è uno strumento fiscale specifico per sanare le irregolarità nel versamento delle ritenute. Questa guida ti mostra come usarlo correttamente nel Modello F24, calcolare le sanzioni e gestire il ravvedimento operoso.

Cos’è il codice tributo 8947

Per capire cos’è il codice tributo 8947, bisogna partire da una novità introdotta nel 2023 dall’Agenzia delle Entrate. Istituito con la Risoluzione n. 18/E del 28 aprile 2023, questo codice è utilizzato per il versamento delle sanzioni amministrative pecuniarie derivanti dall’omesso o tardivo versamento delle ritenute d’acconto relative ai redditi di lavoro dipendente, assimilati e da assistenza fiscale.

La sua funzione è quella di isolare il pagamento della sola sanzione, distinguendola dall’imposta e dagli interessi. Il codice si applica quindi nei casi in cui il sostituto d’imposta—tipicamente un’azienda o un professionista—intende regolarizzare spontaneamente un errore nel versamento delle ritenute.

Il codice tributo 8947 si riferisce esclusivamente alle sanzioni sulle ritenute erariali. È importante non confonderlo con altri codici simili: ad esempio, il codice tributo 8911 è utilizzato per sanzioni relative a diverse tipologie di imposte (IRPEF, IRES, IRAP, IVA); il codice 8948 per le sanzioni da ravvedimento su ritenute di lavoro autonomo; e il codice 8949 per sanzioni da ravvedimento su redditi di capitale.

Scopri il nostro conto businessQuando si utilizza il codice tributo 8947

Il codice tributo 8947 si utilizza in un caso specifico: quando decidi di regolarizzare spontaneamente, tramite ravvedimento operoso, il mancato o tardivo versamento di una ritenuta d’acconto.

La condizione per poterlo usare è che tu, come sostituto d’imposta, prenda l’iniziativa di sanare la violazione prima che l’Agenzia delle Entrate avvii un controllo formale o ti notifichi un atto di accertamento. Non è un codice da usare per i pagamenti ordinari, né per sanare irregolarità relative a imposte indirette come l’IVA.

In passato, per queste violazioni si usavano codici sanzione generici, ma dal 3 luglio 2023 l’uso del codice 8947 è diventato obbligatorio per questo specifico tipo di ravvedimento, rendendo la procedura più chiara e tracciabile. Di conseguenza, il codice tributo 8947 non è stato sostituito, ma ha assunto un ruolo ben preciso e definito.

Come compilare il Modello F24 con il codice tributo 8947

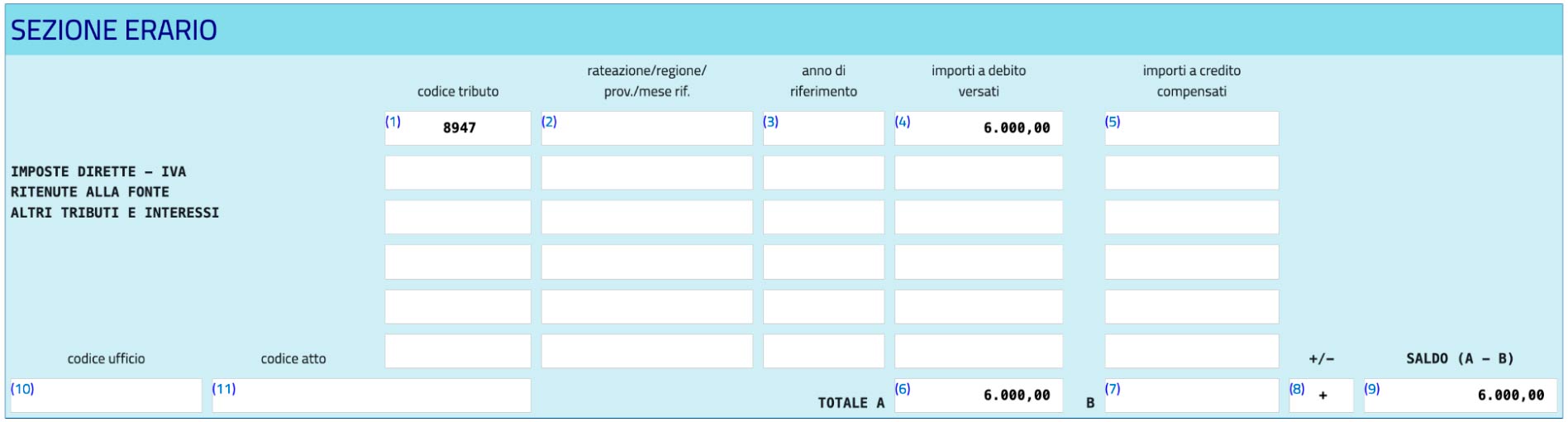

La corretta compilazione del Modello F24 con il codice tributo 8947 è un passaggio essenziale per la validità del ravvedimento. La procedura è semplice ma richiede precisione.

Il versamento va effettuato nella sezione “Erario”. I campi da compilare sono:

- Codice tributo: qui inserirai “8947”.

- Rateazione/regione/prov./mese rif: indica il mese a cui si riferisce la ritenuta non versata (es. “0001” per gennaio).

- Anno di riferimento: l’anno in cui avresti dovuto effettuare il versamento.

- Importi a debito versati: l’importo della sanzione ridotta che stai versando.

I campi “codice ufficio” e “codice atto” vanno lasciati vuoti, poiché si tratta di un versamento spontaneo. Ricorda che l’importo della sanzione va pagato in un’unica soluzione e non può essere compensato con crediti fiscali.

Esempio pratico di utilizzo del codice tributo 8947

Ipotizziamo che tu, come sostituto d’imposta, abbia pagato una fattura a un professionista e avresti dovuto versare una ritenuta d’acconto di 500 € (con codice 1040) entro il 16 settembre. Ti accorgi della dimenticanza e decidi di pagare il 10 ottobre, con 24 giorni di ritardo.

Per sanare la posizione, dovrai versare tre importi distinti nel Modello F24:

- La ritenuta (codice 1040): 500 €.

- La sanzione (codice 8947): l’importo si calcola con il ravvedimento "sprint" (entro 30 giorni). La sanzione è ridotta a 1/10 del 12,5% (nuova sanzione minima), risultando nell’1,25%. Quindi: 500 € x 1,25% = 6,25 €.

- Gli interessi (codice 1990): calcolati al tasso legale (2% per il 2025) per 24 giorni.

La riga relativa alla sanzione nel tuo F24 sarà compilata così: Codice tributo “8947”, mese “0009”, anno di riferimento corretto e importo a debito “6,25”. La registrazione contabile del codice tributo 8947 andrà poi fatta come costo non deducibile, in quanto si tratta di una sanzione amministrativa pecuniaria e, in quanto tale, non è deducibile dal reddito d’impresa o di lavoro autonomo, ai sensi dell’art. 14, comma 4, della Legge n. 537/1993.

Ravvedimento operoso e codice tributo 8947

Il codice tributo 8947 è strettamente legato al ravvedimento operoso, che premia la tua collaborazione spontanea con una riduzione delle sanzioni. Le percentuali di riduzione variano a seconda di quando ti ravvedi.

La base normativa è quella dell’art. 13 del D.Lgs. 472/1997, ma grazie alla Riforma Fiscale attuata con il D.lgs. 87/2024, le sanzioni base, per violazioni successive al 1º settembre 2024, sono state abbassate al 12,5% (per ritardi fino a 90 giorni) e al 25% (per ritardi superiori), e ulteriori riduzioni si applicano con il ravvedimento operoso:

- Entro 14 giorni: 0,0833% per ogni giorno di ritardo

- 15-30 giorni: 1,25%

- 31-90 giorni: 1,38%

- 91 giorni-1 anno: 3,12%

- oltre 1 anno: 3,57%

È fondamentale capire che per il codice 8947 non si discute di interessi; questi vanno versati con un codice a parte (es. 1989 per gli interessi sul ravvedimento IRPEF), mentre l’8947 copre solo l’importo della sanzione. Nel 2025, come da decreto MEF del 10 dicembre 2024, il tasso legale è fissato al 2% annuo.

Scopri di più su FinomErrori comuni nella compilazione dell’F24 con il codice tributo 8947 e correzioni

L’errore più comune è usare il codice 8947 per versare l’intera somma (imposta + sanzione + interessi) o confonderlo con il codice della ritenuta (es. 1040). Altri sbagli frequenti riguardano l’errata indicazione dell’anno o del mese di riferimento.

Se commetti un errore, la via per la correzione è l’istanza di autotutela, con cui chiedi all’Agenzia delle Entrate di correggere l’attribuzione del versamento. È un processo che richiede tempo, quindi la precisione in fase di compilazione è la migliore strategia.

FAQ – Domande frequenti

Il pagamento con il codice tributo 8947 è rateizzabile?

No, l’importo della sanzione versato tramite ravvedimento operoso con il codice 8947 deve essere pagato in un’unica soluzione.

Si può usare l’home banking per il versamento?

Sì, è possibile pagare il Modello F24 con il codice tributo 8947 tramite i servizi di home banking, assicurandoti di poter compilare correttamente la “Sezione Erario”.

Come verificare il buon esito del pagamento?

Puoi verificare l’avvenuto pagamento accedendo al tuo “cassetto fiscale” sul sito dell’Agenzia delle Entrate, dove troverai la quietanza del versamento.

È valido per le sanzioni da accertamento?

No, il codice tributo 8947 si usa per il ravvedimento spontaneo, cioè prima che la violazione venga formalmente contestata dall’Agenzia delle Entrate.

Leggi gli altri articoli:

- Ammortamento: definizione, metodi di calcolo e benefici

- Numero fattura: cos’è e perché è importante

- F24 semplificato o ordinario: differenze, modalità di compilazione e pagamento dei due moduli

- Società di persone: caratteristiche, tipologie e differenza delle società di capitali

- Codice tributo 3813: cos'è e come funziona il codice per il pagamento dell’IRAP

Ultimi articoli

Conservazione dei documenti fiscali: guida completa e aggiornata

Differenza tra contabilità ordinaria e semplificata: cosa sapere

Amministratore di S.r.l.: chi è, cosa fa e quali rischi corre

Aprire una gastronomia: requisiti, costi e agevolazioni disponibili

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria