Il codice tributo 4034 fa parte dei codici tributo F24 utilizzati per il versamento dell’acconto IRPEF. In questo articolo parleremo delle caratteristiche di questo identificativo e di come utilizzarlo per compilare correttamente il modello.

Cos’è il codice tributo 4034?

Il codice tributo 4034 è uno dei più utilizzati nel modello F24 e serve per pagare l’acconto IRPEF, ovvero l’Imposta sul Reddito delle Persone Fisiche. Questo vale per i contribuenti che compilano il Modello Redditi Persone Fisiche (Modello Redditi PF), che dal 2017 ha sostituito il vecchio Modello Unico.

Come si calcola il codice tributo 4034?

Per calcolare l’importo da versare con il codice 4034 si possono seguire due metodi:

- Metodo storico, si prende come riferimento l’imposta dovuta nell’anno precedente, indicata nel rigo RN34 del Modello Redditi PF (come indicato nella guida rilasciata direttamente dall'Agenzia delle Entrate). Se supera 51,65 €, è necessario versare l’acconto IRPEF.

- Metodo previsionale, si stima il reddito dell’anno in corso e si calcola l’imposta attesa, tenendo conto di eventuali detrazioni, crediti e ritenute. Questo è utile se si prevede di guadagnare meno rispetto all’anno precedente.

Se l’importo complessivo da versare supera la soglia di 257,52 €, il pagamento va suddiviso in due rate: 40% entro il 30 giugno (o entro il 30 luglio con la maggiorazione dello 0,40%) e 60% entro il 30 novembre.

A cosa si riferisce il codice tributo 4034?

Il codice 4034 si riferisce al versamento:

- della seconda rata dell’acconto IRPEF (quando si è scelto di procedere con il pagamento rateale)

- dell’intero acconto IRPEF in un’unica soluzione

È destinato ai contribuenti che non hanno un sostituto d’imposta. In questo caso, infatti, sono loro stessi a dover gestire i versamenti IRPEF tramite F24.

Dove trovare il codice tributo 4034 sul sito dell’Agenzia delle Entrate?

Puoi trovare il codice 4034 e tutti gli altri codici tributo direttamente sul sito dell’Agenzia delle Entrate, accedendo alla sezione dedicata alla Ricerca codici tributo.

Accedendo a quest’area, hai a disposizione diverse opzioni:

- la ricerca guidata, che ti consente di filtrare i codici in base al tipo di imposta o alla categoria di contribuente

- la ricerca per singolo codice, dove puoi digitare direttamente “4034” per ottenere una descrizione dettagliata del tributo e le istruzioni di compilazione

- l’elenco dei codici più ricorrenti e di quelli di recente istituzione, aggiornati periodicamente

Oltre alla descrizione, per molti codici (incluso il 4034) viene mostrato anche un fac-simile del Modello F24 già compilato, utile per evitare errori nell’inserimento dei dati.

Quando si paga il codice tributo 4034?

Il codice 4034 si utilizza per i versamenti da effettuare entro il 30 novembre di ogni anno. La scadenza è valida sia per la seconda rata dell’acconto IRPEF, sia per il versamento unico dell’intero acconto.

Codice tributo 4033 e 4034: differenze e relazione

I codici tributo 4033 e 4034 sono entrambi legati al versamento dell’acconto IRPEF, ma indicano due momenti diversi del pagamento.

Il codice 4033 si utilizza per la prima parte dell’acconto, mentre il codice 4034 serve per la seconda parte oppure per l’intero acconto se si sceglie di pagarlo in un’unica soluzione.

In pratica, funziona così:

- Se hai scelto di rateizzare l’acconto, userai entrambi, prima il 4033 e poi il 4034.

- Se, invece, vuoi optare per il versamento tutto in una volta, userai solo il 4034.

Si tratta, quindi, di due codici distinti, ma complementari, da usare in base alla modalità di pagamento adottata.

Come si compila un Modello F24 utilizzando il codice tributo 4034?

Per versare l’acconto IRPEF con il codice tributo 4034, è necessario compilare correttamente il Modello F24, utilizzato per il pagamento di imposte, tasse e contributi.

L’Agenzia delle Entrate mette a disposizione un Modello F24 compilabile online, ma è possibile anche procedere tramite il proprio home banking (se non ci sono importi a credito compensati) o con il supporto di un consulente fiscale.

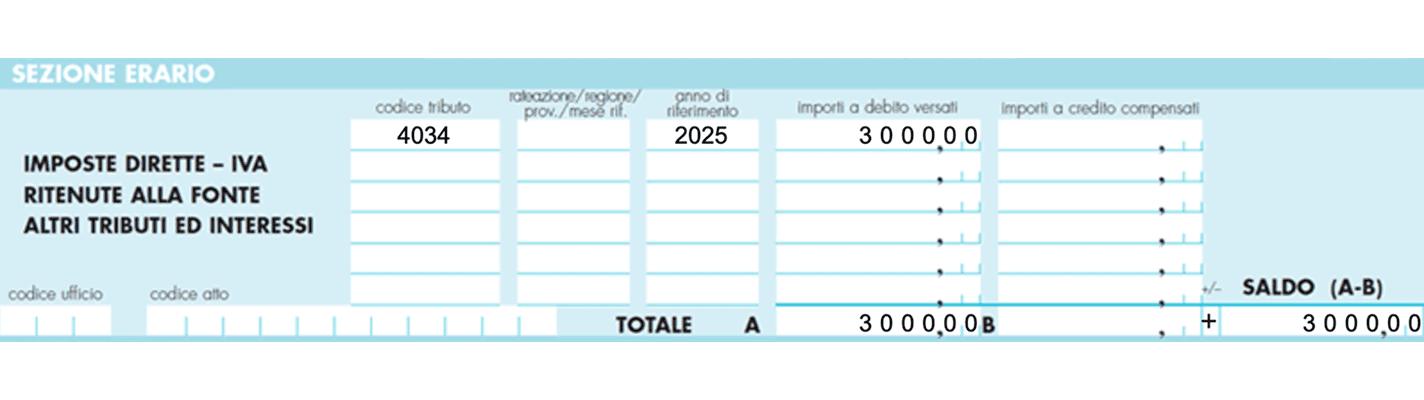

Nel caso specifico del codice 4034, i dati da inserire nella sezione “Erario” del modello sono:

1. Nel campo “Codice tributo” va inserito l’identificativo 4034.

2. Il campo “Rateazione / Regione / Prov / Mese di riferimento” va lasciato in bianco.

3. Nel campo “Anno di riferimento”, va indicato l’anno d’imposta a cui si riferisce il versamento, in formato “AAAA” (es. 2025).

4. Nel campo “Importi a debito versati”, si deve inserire l’importo dovuto per l’acconto IRPEF.

5. Il campo “Importi a credito compensati” è da lasciare in bianco, a meno che non si stia compensando l’importo con eventuali crediti fiscali.

6. Nel campo “Totale A” e “Totale B” devono essere inseriti gli importi totali delle due colonne “Importi a debito versati” e “Importi a credito compensati”. Di solito questi valori vengono inseriti automaticamente dal programma utilizzato per la compilazione (la compilazione telematica è obbligatoria per chi ha la partita IVA).

7. Anche il campo “+/-”, così come il “Saldo A-B”, vengono compilati solitamente in modo automatico dal software. Un segno “+” indica un importo a debito, mentre un segno “-” indica un importo a credito.

8. Non è necessario compilare i campi “Codice ufficio” e “Codice atto”, che restano riservati ad altre tipologie di versamenti.

Il modello può essere presentato: online, tramite l’area riservata dell’Agenzia delle Entrate effettuando l’accesso con SPID o CIE; attraverso il servizio di home banking della propria banca oppure, in alcuni casi, presso gli sportelli bancari, postali o tramite un intermediario abilitato.

Sanzioni pecuniarie in caso di ritardato pagamento dell’imposta di cui al codice 4034

In caso di omesso o insufficiente versamento dell’acconto IRPEF identificato con il codice tributo 4034, è possibile regolarizzare spontaneamente la propria posizione tramite ravvedimento operoso, evitando così delle sanzioni più gravi.

Il ravvedimento, disciplinato dal D.Lgs del 14/06/2024 n. 87 che ha riformato il precedente D.Lgs. 18/12/1997, n. 472, art. 13, è ammesso esclusivamente prima che l’Agenzia delle Entrate notifichi l’irregolarità. Il contribuente dovrà quindi procedere al versamento di tre componenti distinte, tramite il Modello F24:

- l’importo dell’imposta non versata, utilizzando il codice tributo 4034

- gli interessi legali maturati, con il codice tributo 8901

- la sanzione ridotta, con il codice tributo 1989

Le sanzioni ridotte variano in base al ritardo e, per le violazioni successive al 1º settembre 2024, sono:

| Giorni di ritardo | Sanzione ridotta applicabile |

| Fino a 14 giorni | 0,083% per ciascun giorno di ritardo |

| Da 15 a 30 giorni | 1,25% |

| Da 31 a 90 giorni | 1,38% |

| Da 91 giorni a 1 anno | 3,12% |

| Oltre 1 anno | 3,57% |

Gli interessi legali vengono, invece, calcolati in base al tasso vigente, pari al 2% annuo per il 2025, rapportato ai giorni effettivi di ritardo.

Importante: con Finom, i modelli F24 sono già integrati nel tuo conto Business

Leggi gli altri articoli:

- Codice tributo 9001 e 9002: cosa sono e come si paga con il modello F24

- Codice tributo 3918 IMU: cos'è e come compilare il modello F24

- Codice tributo 3944: cos'è e come si paga la TARI

- Codice tributo 1841, uno dei codici della cedolare secca: come compilare il modello F24

- Codice tributo 1035: Cos’è, a cosa si riferisce e quando si usa

Ultimi articoli

Conto aziendale Tot: costi e funzionalità a confronto

Conto aziendale Vivid: piani e costi per professionisti e imprese

Codici ATECO per costruzioni e informatica: quali usare?

BBVA conto aziendale: non esiste, ecco le alternative

Conto aziendale BPER: costi e funzionalità a confronto

Conto aziendale Fineco: costi e funzionalità a confronto

Conto aziendale UniCredit: costi e funzionalità a confronto