Il codice tributo 2521 si usa per pagare il primo trimestre dell’imposta di bollo sulle fatture elettroniche. Vediamo nello specifico cos’è, chi deve usarlo e come compilare correttamente il modello F24.

Cos’è il codice tributo 2521?

2521 è il codice tributo da indicare nel modello F24 per provvedere al pagamento dell’imposta di bollo sulle fatture elettroniche emesse nel primo trimestre dell’anno, come sancito dall’articolo 6 del decreto del Ministero dell’Economia e delle Finanze del 17/06/2014.

L’imposta di bollo del valore di 2 € si applica alle fatture esenti o fuori campo IVA di importo superiore a 77,47 € al fine di compensare l’assenza dell’IVA nella fatturazione.

Quando si usa il codice tributo 2521?

Il codice tributo 2521 va indicato per il pagamento dell’imposta di bollo relativa alle fatture elettroniche emesse nei mesi di gennaio, febbraio e marzo.

Chi deve usare il codice tributo 2521?

Devono utilizzare il codice tributo 2521 per il primo trimestre:

- i titolari di partita IVA in regime forfettario;

- le società;

- le imprese individuali

- i lavoratori autonomi e i freelance.

Per i professionisti del settore sanitario, invece, non è previsto, per prestazioni a privati, il pagamento delle imposte di bollo tramite F24, poiché, per motivi di tutela della privacy, sono esonerati dall’obbligo di fatturazione elettronica tramite SDI. Possono continuare a emettere fatture cartacee (almeno fino al 31 dicembre 2025) e utilizzano il cosiddetto Sistema tessera sanitaria (STS).

Scopri il nostro conto businessCodice 2521 e altri codici tributo a confronto

Il codice 2521 non va confuso con altri codici tributi F24 relativi al pagamento dell’imposta di bollo sulle fatture elettroniche, che illustriamo di seguito.

| Codice tributo | Periodo di riferimento |

| 2522 | 2° trimestre - aprile, maggio e giugno |

| 2523 | 3° trimestre - luglio, agosto e settembre |

| 2524 | 4° trimestre - ottobre, novembre e dicembre |

È doveroso assicurarsi di indicare il codice tributo corretto nel modello F24 in base al periodo di riferimento, poiché eventuali errori possono compromettere l’efficacia dell’operazione.

Per il pagamento di sanzioni e interessi relativi al versamento tardivo, omesso o incompleto dell’imposta di bollo sulle fatture elettroniche, invece, si usano rispettivamente i codici tributo 2525 e 2526.

Codice tributo 2521 e compilazione dell’F24

Il pagamento del modello F24 può essere eseguito tramite home banking o direttamente sul sito dell’Agenzia delle Entrate oppure con addebito diretto sul conto corrente, se è stato indicato l’IBAN nell’apposita sezione dell’area riservata.

La procedura da seguire per compilare correttamente il modello F24 è la seguente:

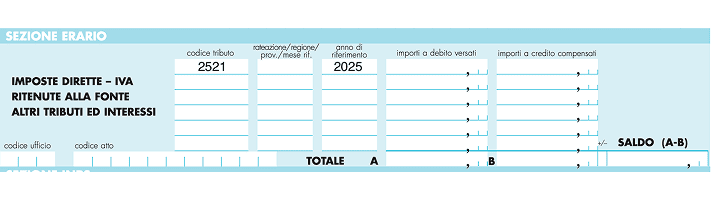

1. Dopo aver inserito i dati anagrafici, individua la sezione “Erario” nel modello.

2. Inserisci 2521 nel campo “codice tributo” della sezione Erario.

3. Lascia in bianco il campo “rateazione/regione/prov./mese rif.”, visto che l'imposta di bollo deve essere versata in un’unica soluzione, e inserisci l’anno di riferimento nell’apposita casella. Nel nostro caso: 2025.

4. Lascia in bianco codice ufficio e codice atto e indica l’importo da versare nel campo “importi a debito versati”. L’importo da versare è pari a 2 € per ogni fattura superiore a 77,47 €. Supponiamo di dover versare 6.000 € di imposta di bollo per 3.000 fatture elettroniche soggette a bollo emesse. Il modello F24 andrà compilato nel seguente modo:

5. Senza importi a credito compensati, avremo il segno “+” nella casella “+/-” e il “saldo (A-B)” finale di 6.000 €.

Una volta completata l’operazione, è opportuno conservare la ricevuta di avvenuto pagamento del modello F24, da presentare in caso di controlli da parte del fisco.

Scopri il servizio di fatturazione gratuitoCodice tributo 2521: qual è la scadenza per il pagamento?

Salvo proroghe comunicate dall’Agenzia delle Entrate, le scadenze per il versamento del codice tributo 2521 sono le seguenti:

- 31 maggio per le fatture emesse nel 1° trimestre dell’anno, se supera i 5.000 €, altrimenti si può posticipare al 30 settembre;

- 30 settembre per le fatture emesse nel 2° trimestre, se primo e secondo semestre superano i 5.000 €, altrimenti si può posticipare al 30 novembre;

- 30 novembre per le fatture emesse nel 3° trimestre;

- 28 febbraio dell’anno successivo per le fatture emesse nel 4° trimestre.

Oltre tali date, il versamento dell’imposta di bollo è considerato omesso o tardivo. In tal caso, l’AdE comunica al contribuente la sanzione prevista e gli interessi applicati tramite posta elettronica certificata (PEC). La sanzione applicata ai pagamenti omessi o tardivi è del 25% per le violazioni successive al 1 settembre 2024. Il contribuente ha la possibilità di regolarizzare la propria posizione con il ravvedimento operoso con sanzioni significativamente più basse.

Il pagamento mediante modello F24 con il codice 2521 deve essere effettuato entro il 31 maggio 2025, salvo proroghe o diverse indicazioni dell’AdE.

Codice tributo 2521 e ravvedimento operoso

In caso di versamento tardivo relativo al primo trimestre, è possibile utilizzare il ravvedimento operoso e indicare il codice tributo 2521 nel modello F24 per regolarizzare la propria posizione, usufruendo di sanzioni ridotte — dallo 0,083% al giorno (entro 15 giorni) fino a un massimo del 3,57% (dopo un anno).

In questo caso, nel modello F24 occorre aggiungere il codice tributo 2525 relativo alla sanzione e il codice 2526, che riguarda gli interessi.

Codice tributo 2521 e registrazione contabile

La registrazione dell pagamento effettuato con il codice tributo 2521 per il primo trimestre avviene con la seguente scrittura contabile:

| Dare | Avere |

| Debiti tributari per imposta bollo | Banca c/c |

In caso di dubbio o difficoltà, è opportuno rivolgersi a un professionista accreditato, come un commercialista o un consulente tributario.

Importante: con Finom, i modelli F24 sono già integrati nel tuo conto Business.

Leggi gli altri articoli:

- Codice tributo 3918 IMU: cos'è e come compilare il modello F24

- Codice tributo 4034: cos’è e a cosa si riferisce?

- Codice tributo 3944: cos'è e come si paga la TARI

- Codice tributo 3813: cos'è e come funziona il codice per il pagamento dell’IRAP

- Codice tributo 3914 nel modello F24, cos’è e a cosa corrisponde?

Ultimi articoli

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria

Differenza tra i modelli F23 e F24

Trasformare una S.r.l. in holding: quando, come e perché

Trasformazione da S.a.s. a S.r.l.: quando conviene e come funziona

Trasformazione S.n.c. in S.r.l.: come funziona e quando conviene