Visa o Mastercard - qual è la scelta migliore? Scopriamo insieme i dettagli di entrambi i circuiti di pagamento e quali sono le differenze per scegliere quello più adatto alle tue esigenze.

Cosa sono Visa e Mastercard?

Visa e Mastercard sono entrambi dei circuiti di pagamento, ossia delle reti che consentono il trasferimento elettronico del denaro. In pratica, questi sistemi permettono agli utenti di effettuare e/o di ricevere pagamenti senza dover utilizzare i contanti.

Quali sono le differenze tra circuito di pagamento e banca emittente?

Per comprendere meglio questa definizione, è importante conoscere quali sono le entità coinvolte nel processo di pagamento in modalità elettronica:

- La banca emittente è generalmente un istituto bancario che stipula un accordo con un cliente finale definendo le condizioni del conto corrente (anche per un conto aziendale) e della carta di pagamento a esso collegata;

- L'esercente è il negozio o il portale online che accetta il pagamento tramite carta;

- Il circuito di pagamento è un'entità terza che mette a disposizione la rete tramite la quale vengono effettuate, autorizzate e regolate le varie transazioni.

A proposito di circuiti di pagamento, esistono modelli diversi tra cui quelli operati da Visa e Mastercard, che tradizionalmente funzionano come intermediari tra le banche e gli esercenti. In contrasto con questi, American Express si distingue per il suo approccio diretto. Emette direttamente le proprie carte di credito e gestisce direttamente la sottoscrizione con i clienti. Questa peculiarità consente un controllo più diretto sulla gestione delle transazioni e sulle relazioni con i consumatori.

Visa, Mastercard e American Express emettono sia carte di debito che di credito. La principale differenza tra carta di credito e carta di debito risiede nel metodo di addebito: mentre la carta di debito preleva immediatamente i fondi dal conto corrente, la carta di credito consente di effettuare dei pagamenti posticipati rispetto al momento della spesa (generalmente il conto totale viene addebitato il giorno 10 o il giorno 27 del mese successivo).

Finom offre una soluzione di gestione delle spese di livello superiore: qui puoi ordinare carte di debito fisiche e virtuali gratuite per freelance e PMI.

Mastercard o Visa: Caratteristiche e storia

Entriamo ora più nel dettaglio delle caratteristiche e della storia di ciascuno di questi due circuiti di pagamento.

Caratteristiche principali di Mastercard

La caratteristica principale del circuito di pagamento Mastercard è sicuramente la sua ampia diffusione. Carte di questo tipo sono ampiamente accettate non solo in Italia, ma anche in 210 paesi e territori, con un totale di oltre 53 milioni di punti vendita in tutto il mondo.

Il successo di Mastercard è dovuto principalmente alla sua elevata sicurezza e affidabilità, unite alle soluzioni innovative come il pagamento tramite tecnologia contactless e il supporto per il pagamento con dispositivi mobile (smartphone, smartwatch e tablet).

La storia di Mastercard

Mastercard venne fondata nel 1966 con il nome di Interbank Card Association (ICA) e nacque da un consorzio di banche statunitensi con l'obiettivo di creare un'alternativa a BankAmericard (ora Visa). Nel 1969, il nome venne cambiato in "Master Charge", che divenne poi "Mastercard" nel 1979.

Durante gli anni '80, Mastercard introdusse varie innovazioni come gli ologrammi di sicurezza e acquisì la rete Cirrus al fine di ampliare l'accesso agli sportelli automatici. Nel 2002, l'organizzazione si fuse con Europay International, rafforzando la sua presenza in Europa. Infine, nel 2006, divenne una società quotata in borsa.

Caratteristiche principali di Visa

Anche Visa, come Mastercard, può contare su un'ampia diffusione a livello mondiale, nonostante la sua presenza sia leggermente più limitata rispetto al primo circuito. Il circuito Visa è, infatti, accettato in oltre 200 Paesi.

Come il precedente, anche Visa supporta i pagamenti tramite tecnologia senza contatto e può essere inserita nei portafogli virtuali dei dispositivi mobili.

La storia di Visa

Visa è nata nel 1958 con il nome di BankAmericard e fu il primo programma di carte di credito consumer di Bank of America. Nel 1974 iniziò la sua espansione commerciale permettendo alle banche di altri Paesi di emettere carte con lo stesso marchio, e nel 1975 introdusse anche la carta di debito.

La ridenominazione Visa avvenne nel 1976, con l'obiettivo di rendere il marchio più universale e adatto a una clientela globale.

I tipi di carte disponibili con Mastercard e Visa

Sia Mastercard che Visa offrono diverse tipologie di carte di credito e di debito. Vediamo nel dettaglio quali sono.

Le carte Mastercard

Per quanto riguarda Mastercard, in base alla banca emittente, è possibile scegliere tra carte di credito, di debito o prepagate.

Per le carte di credito Mastercard sono previste le seguenti tipologie:

- Mastercard Credit: ideale per l'uso quotidiano, offre delle funzionalità di base.

- Mastercard Credit Gold e Platinum: prevedono dei limiti di spesa più elevati e dei vantaggi aggiuntivi, come assicurazioni e programmi fedeltà.

- Mastercard Credit World e World Elite: pensate per clienti più esigenti, includono dei servizi esclusivi, come accesso a lounge aeroportuali e concierge dedicato.

Per le carte di debito sono presenti solamente due opzioni: standard e internazionali. Queste ultime sono progettate per chi viaggia spesso all’estero.

Infine, alcune banche offrono anche delle carte prepagate basate su circuito Mastercard che sono particolarmente utili per chi desidera depositare un importo specifico e utilizzarlo senza accedere a linee di credito. Esse possono essere solitamente acquistate come carta prepagata dal tabaccaio o da altri esercenti.

Le carte Visa

Anche Visa offre sia delle carte di credito che di debito. Vi è, inoltre, l’opzione aggiuntiva della Visa Prepaid, una carta prepagata largamente accettata a livello globale.

Le carte di credito Visa sono disponibili nelle versioni Classic, Gold, Platinum e Infinite. Per quanto riguarda le carte di debito, il mercato italiano offre solo la Visa Debit, che consente l'addebito immediato degli importi direttamente sul conto corrente.

Circuito Visa o Mastercard all’estero

Per l’estero, sia Visa che Mastercard sono due circuiti largamente accettati. Come abbiamo visto sopra, infatti, uno dei loro maggiori punti di forza è proprio la diffusione a livello globale.

L’unica considerazione da fare è che Visa è accettata in un numero leggermente inferiore di Paesi rispetto a Mastercard. Si tratta solo di poche decine, ma questo potrebbe comunque rappresentare un problema per i viaggi e le transazioni commerciali internazionali.

Un altro aspetto a cui prestare attenzione sono le commissioni: entrambi i circuiti prevedono dei costi per le transazioni effettuate in valuta estera e per i prelievi da sportelli automatici al di fuori del Paese di emissione. Inoltre, ci potrebbero essere delle ulteriori spese applicate dalla banca che ha emesso la carta.

Prima di un viaggio all’estero, quindi, è sempre bene chiedere al proprio istituto di credito quali sono le tariffe in vigore per la specifica destinazione e il tasso di cambio previsto per le transazioni in valuta diversa dall’euro.

Vantaggi e svantaggi di una carta Visa o Mastercard

Sebbene Visa e Mastercard presentino molte analogie, vi sono delle differenze che gli imprenditori, soprattutto in Italia, possono prendere in considerazione al momento della scelta.

Analizziamo ora i vantaggi e gli svantaggi sia di Visa che di Mastercard in modo da comprendere meglio le loro differenze.

I pro di Visa e Mastercard

Siccome i vantaggi sono molto simili tra i due circuiti di pagamento, li abbiamo riassunti all'interno della seguente tabella raccogliendo le varie peculiarità:

| Caratteristica | Visa | Mastercard |

| Diffusione | Nel 2023, Visa ha consolidato la sua posizione di leader globale nei pagamenti, gestendo quasi il 40% di tutte le transazioni con carta a livello mondiale. | Tra il secondo trimestre del 2023 e lo stesso periodo del 2024, il numero di transazioni con carte di credito Mastercard è aumentato di circa un miliardo, raggiungendo circa 19 miliardi di transazioni nel secondo trimestre del 2024. |

| Sicurezza | Visa adotta il protocollo Visa Secure che consente di proteggere le transazioni online riducendo il rischio di frodi. | Mastercard applica il protocollo Mastercard SecureCode per garantire una sicurezza totale delle transazioni online. |

| Tipi di carte | Sono disponibili carte Classic, Gold, Premium, Platinum per persone con diverse esigenze. | Sono disponibili carte Credit, Credit Gold, Credit Platinum, Credit World e Credit World Elite. |

| Compatibilità con pagamenti contactless | Sì | Sì |

I contro di Visa e Mastercard

Per quanto riguarda i contro di Visa e Mastercard, invece, entrambi i circuiti hanno principalmente due svantaggi:

- Variabilità delle commissioni: le commissioni associate ai pagamenti in valuta estera possono variare notevolmente a seconda della banca emittente e possono risultare elevate, specialmente per le transazioni internazionali.

- Accettazione limitata in alcune aree: nonostante l'ampia diffusione globale, in alcune regioni o presso alcuni esercenti, le carte Visa e Mastercard potrebbero non essere accettate, limitando così le opzioni di pagamento disponibili.

Bisogna, inoltre, sottolineare che Mastercard offre anche il Programma priceless.com che permette ai titolari di carta di ottenere delle esperienze gratuite o scontate per eventi nell'ambito dell'arte, della cultura, della musica, dello sport, dei viaggi e dello shopping in tutto il mondo.

Meglio Visa o Mastercard: Quali sono le differenze?

La scelta tra Visa e Mastercard dipende principalmente dalle proprie esigenze e dalle condizioni offerte dalla banca emittente, poiché entrambi i circuiti condividono molte caratteristiche e garantiscono un’ampia accettazione a livello globale.

Visa è leggermente più diffusa in Europa, mentre Mastercard è spesso la principale scelta negli Stati Uniti. Questo secondo circuito di pagamento è, inoltre, noto per i vantaggi esclusivi delle carte premium come World e World Elite, ideali per quei clienti che cercano dei servizi di lusso.

Per i viaggiatori, entrambe offrono un’ottima copertura internazionale e dei sistemi di sicurezza avanzati. Mastercard potrebbe risultare più vantaggiosa in alcune situazioni grazie ai tassi di cambio leggermente più favorevoli.

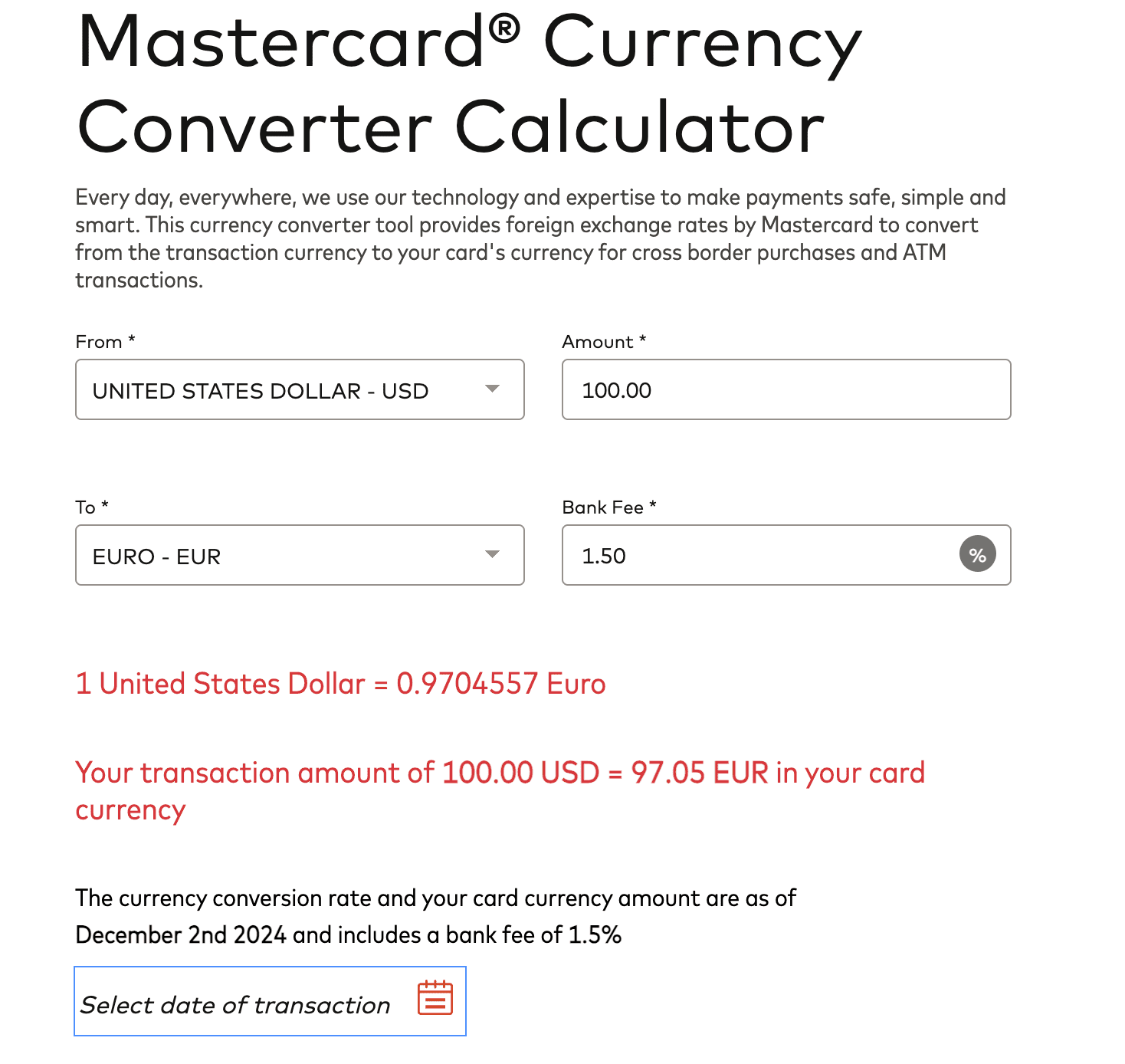

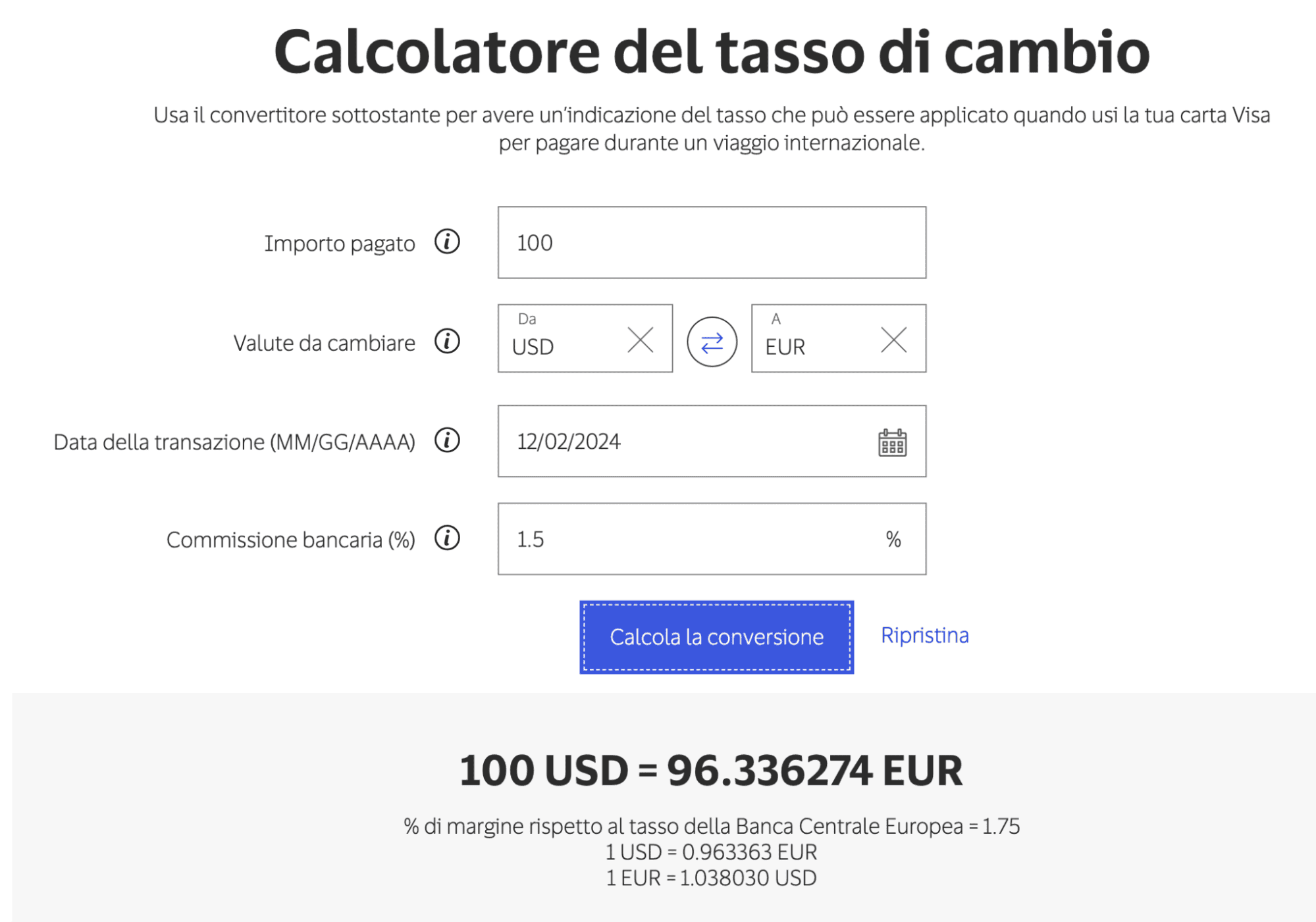

Di seguito riportiamo un esempio di calcolo per il tasso di cambio di 100 euro con entrambi i circuiti di pagamento:

Credits: www.mastercard.com

Credits: Visaitalia.com

In ogni caso, le differenze tra i due circuiti di pagamento sono minime e spesso dipendono dalle specifiche condizioni applicate dalla banca che emette la carta.

Quale circuito scegliere per la carta di credito tra Visa e Mastercard?

Come abbiamo visto, entrambi i circuiti garantiscono un’ampia accettazione a livello globale, sono dotati di una sicurezza avanzata e mettono a disposizione diverse tipologie di carte per soddisfare ogni necessità.

Per i professionisti, inoltre, sia Visa che Mastercard offrono delle soluzioni dedicate al settore business, progettate per soddisfare le esigenze finanziarie delle aziende di diverse dimensioni.

Quindi, quale circuito di pagamento scegliere per la propria carta? In definitiva, questa decisione deve essere basata sulle tue esigenze personali o aziendali e sulle condizioni previste dal tuo istituto di credito. Valuta attentamente le offerte della tua banca in modo da scegliere il circuito più adatto alle tue necessità.

Leggi gli altri articoli:

- Ditta individuale in Srl: conferimento e trasformazione

- Nome azienda: come creare un nome migliore

- Società di persone: caratteristiche, tipologie e differenza delle società di capitali

- Quale attività aprire in un piccolo paese? Ecco 15 idee se vuoi metterti in proprio

- Ordine di acquisto e fattura: quali sono le differenze fra questi documenti fiscali?

Ultimi articoli

Codici ATECO per costruzioni e informatica: quali usare?

BBVA conto aziendale: non esiste, ecco le alternative

Conto aziendale BPER: costi e funzionalità a confronto

Conto aziendale Fineco: costi e funzionalità a confronto

Conto aziendale UniCredit: costi e funzionalità a confronto

Differenze tra carta di credito e carta di debito

Codice SDI da Partita IVA: cos’è e come trovarlo?