Il codice tributo 1792 viene utilizzato per pagare il saldo dell’imposta sostitutiva sul regime forfettario per i periodi precedenti. Scopri nel dettaglio chi deve usarlo e come pagare correttamente tramite il modello F24.

Codice tributo 1792: cos’è e a cosa serve

Il codice tributo 1792 è usato dai titolari di Partita IVA in regime forfettario per versare il saldo dell’imposta sostitutiva relativa all’anno precedente. Serve, quindi, a pagare quanto dovuto in base alla dichiarazione dei redditi, una volta calcolata l’imposta definitiva da versare allo Stato.

Chi aderisce a questo regime fiscale non ha un sostituto d’imposta, ovvero una figura incaricata di versare le imposte al posto suo. Di conseguenza, deve gestire in autonomia il pagamento delle imposte.

Il codice tributo 1792 non riguarda, inoltre, chi è in regime ordinario. In quel caso, le imposte si calcolano in base agli scaglioni IRPEF e si usano altri codici tributo.

Scopri il nostro conto businessCodice tributo 1792, 1790 e 1791: codici collegati e differenze

Il codice tributo 1792, insieme agli identificativi 1790 e 1791, copre le tre fasi del pagamento dell’imposta sostitutiva nei regimi agevolati: primo acconto, secondo acconto e saldo.

Esistono anche i codici tributi F24 1793, 1794 e 1795, riservati, invece, al regime fiscale di vantaggio (per giovani e lavoratori in mobilità), con la stessa logica di suddivisione. Questo regime, però, non è più applicabile, ma resta in vigore per chi vi ha aderito entro il 2015 e continua a rispettarne i requisiti.

| Codice tributo | Regime fiscale | Tipo di versamento |

| 1790 | Regime forfettario | Primo acconto |

| 1791 | Regime forfettario | Secondo acconto |

| 1792 | Regime forfettario | Saldo |

| 1793 | Regime di vantaggio | Primo acconto |

| 1794 | Regime di vantaggio | Secondo acconto |

| 1795 | Regime di vantaggio | Saldo |

Come compilare il modello F24 con il codice tributo 1792?

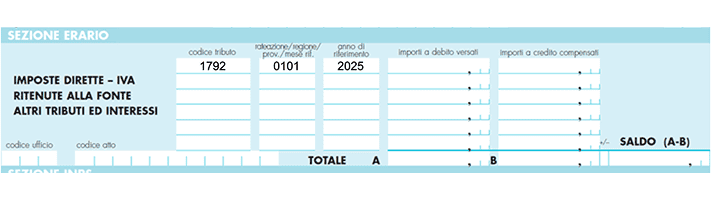

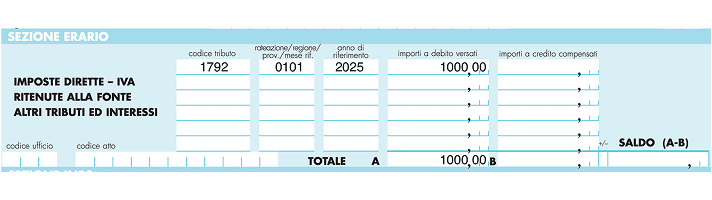

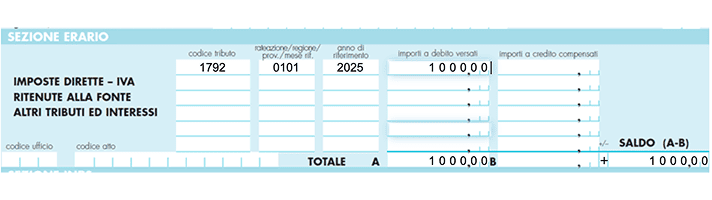

Per versare il saldo dell’imposta sostitutiva nel regime forfettario, è necessario inserire il codice tributo 1792 all’interno della sezione “Erario” del modello F24:

1. Apri il modello F24 e individua la sezione “Erario”.

2. Nel campo “Codice tributo”, inserisci 1792.

3. All’interno del campo "Rateazione/mese di riferimento", indicare “0101” per il pagamento in un’unica soluzione oppure una combinazione tipo “0206” per indicare la seconda rata su sei, seguendo il formato “NNRR”, dove “NN” è il numero della rata e “RR” il numero totale delle rate.

4. Nel campo “Anno di riferimento”, indica l’anno d’imposta cui si riferisce il saldo (es. 2025 se, nel 2026, stai pagando il saldo delle imposte sui redditi 2025).

5. Nel campo “Importo a debito versato”, scrivi l’importo effettivo da pagare.

6. Lascia vuoti i campi “Codice ufficio” e “Codice atto”.

7. Lascia vuoto il campo “Importi a credito compensati” (se non compensi). Nel riquadro +/- prima del “saldo (A-B)” deve esserci il “+”.

Una volta compilato il modulo, è possibile procedere al pagamento online tramite il sito dell’Agenzia delle Entrate, home banking o stampare l’F24 e pagarlo in banca oppure in posta.

Scopri il servizio di fatturazione gratuitoScadenze di pagamento del codice tributo 1792

Il versamento relativo al codice tributo 1792 deve essere effettuato, di norma, entro il 30 giugno dell’anno successivo a quello di riferimento.

È possibile rateizzare l’importo dovuto, suddividendolo in più pagamenti mensili (fino a 7) con l’applicazione degli interessi al tasso legale di riferimento: la prima rata va sempre versata entro il 30 giugno (oppure entro il 30 luglio con maggiorazione dello 0,40%), mentre le successive seguono un calendario prestabilito con scadenza il 16 di ogni mese. Se il 30 giugno cade in un giorno festivo, la scadenza slitta al lunedì successivo.

La rateizzazione è consentita solo se l’imposta dovuta supera i 257,52 € ed è fondamentale indicare correttamente i dati nel modello F24, in particolare nei campi relativi alla rateazione e all’anno di riferimento, per evitare irregolarità nei versamenti.

Ravvedimento operoso: correggere gli errori nei pagamenti con codice tributo 1792

Se non hai versato il saldo dell’imposta sostitutiva entro la scadenza prevista, puoi comunque rimediare utilizzando il ravvedimento operoso.

Questo strumento consente di regolarizzare spontaneamente il versamento evitando sanzioni più pesanti (fino al 25%) in caso di accertamento da parte dell’Agenzia delle Entrate. Basta versare l’importo dovuto, aggiungendo una sanzione ridotta e gli interessi legali calcolati in base ai giorni di ritardo.

Le sanzioni si calcolano secondo questo schema:

| Giorni di ritardo | Sanzione ridotta sull’imposta |

| Fino a 14 giorni | 0,0833% per ogni giorno |

| Dal 15° al 30° giorno | 1,25% |

| Dal 31° al 90° giorno | 1,39% |

| Dal 91° giorno a 1 anno | 3,125% |

| Oltre 1 anno | 3,57% |

Dal 1° gennaio 2025, il tasso legale d’interesse è pari al 2,00% annuo (Decreto MEF del 10/12/2024). Gli interessi si calcolano con la formula:

Interessi = Importo × 2,00% × (giorni di ritardo / 365)

Per effettuare il ravvedimento operoso tramite modello F24, bisogna compilare la sezione Erario utilizzando questi codici:

- 1792 → per l’imposta sostitutiva non versata

- 8944 → per la sanzione ridotta

- 1944 → per gli interessi legali

Importante: con Finom, i modelli F24 sono già integrati nel tuo conto Business.

Leggi gli altri articoli:

- Codice tributo 9001 e 9002: cosa sono e come si paga con il modello F24

- Codice tributo 3918 IMU: cos'è e come compilare il modello F24

- Codice tributo 4034: cos’è e a cosa si riferisce?

- Codice tributo 1841, uno dei codici della cedolare secca: come compilare il modello F24

- Codice tributo 3944: cos'è e come si paga la TARI

Ultimi articoli

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria

Differenza tra i modelli F23 e F24

Trasformare una S.r.l. in holding: quando, come e perché

Trasformazione da S.a.s. a S.r.l.: quando conviene e come funziona

Trasformazione S.n.c. in S.r.l.: come funziona e quando conviene