Il codice tributo 1704 permette ai datori di lavoro di recuperare in compensazione l’indennità mensile esente anticipata in busta paga ai dipendenti. In questa guida ti spieghiamo cos’è, come funziona e quando si usa.

Codice tributo 1704: cos’è e perché è stato introdotto

Il codice tributo 1704 è stato istituito dall’Agenzia delle Entrate per consentire ai sostituti d’imposta di recuperare, tramite il modello F24, le somme anticipate ai lavoratori dipendenti a titolo di trattamento integrativo. Questa misura è prevista dall’articolo 1, comma 4, della Legge 30 dicembre 2024, n. 207 (Legge di Bilancio 2025).

Dal 1° gennaio 2025, infatti, è stato eliminato lo sgravio contributivo a favore dei dipendenti, sostituito da un’indennità mensile esente da imposte. Essa viene riconosciuta direttamente in busta paga secondo il seguente schema:

| Reddito lavoro dipendente | % |

| Fino 8.500 € | 7,1% |

| 8.501 € - 15.000 € | 5,3% |

| 15.001 € - 20.000 € | 4,8% |

Il datore di lavoro ha poi diritto a recuperare la somma erogata tramite compensazione utilizzando appunto il codice tributo 1704.

Esempio pratico: come si compila l’F24 con il codice tributo 1704?

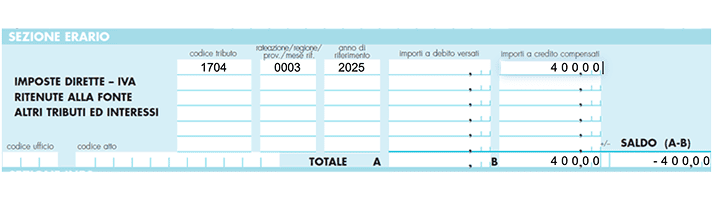

Questo codice tributo F24 va inserito nella sezione “Erario” del modello. Ad esempio, se un’azienda ha erogato nel mese di marzo 2025 un totale di 400 € a titolo di trattamento integrativo, dovrà compilare il documento nel seguente modo:

- codice tributo 1704

- importi a credito compensati 400,00 €

- rateazione/mese rif.: 0003

- anno di riferimento: 2025

Come funziona la compensazione con il codice tributo 1704?

La compensazione con il codice tributo 1704 avviene secondo le regole generali previste dall’articolo 17 del D.Lgs. 241/1997, il quale disciplina l’utilizzo dei crediti d’imposta nel modello F24.

L’Agenzia delle Entrate ha chiarito che questo credito può essere utilizzato immediatamente per compensare tributi e contributi, purché risultino regolarmente spettanti e documentabili. Non è previsto alcun tetto massimo, né l’obbligo di preventiva autorizzazione, ma è fondamentale che l’importo sia correttamente calcolato e risulti dai cedolini paga.

La compensazione può essere effettuata a partire dal mese successivo all’erogazione, seguendo una logica mensile o cumulativa, in base alle esigenze contabili dell’azienda.

Il codice tributo 1704 è compensabile con INPS?

Molti si chiedono se il codice tributo 1704 possa essere usato per compensare debiti con l’INPS. La risposta è sì, a condizione che la compilazione del modello F24 sia fatta correttamente.

Infatti, anche se il codice 1704 va inserito nella sezione “Erario”, è comunque possibile utilizzarne il credito per compensare importi dovuti in altre sezioni, come quella “INPS”, nel rispetto delle regole generali sulla compensazione tra tributi.

Scopri il servizio di fatturazione gratuitoIstituzione e riferimenti normativi del codice tributo 1704

Il codice tributo 1704 è stato introdotto dall’Agenzia delle Entrate con la risoluzione n. 9/E del 31 gennaio 2025, in attuazione del provvedimento del 26 gennaio. Questo identificativo nasce per gestire il recupero, da parte dei datori di lavoro, della nuova somma integrativa prevista dalla Legge di Bilancio 2025, la quale sostituisce il precedente trattamento integrativo fiscale.

Per utilizzare correttamente il credito, è importante che i sostituti d’imposta conservino tutta la documentazione che ne giustifica l’erogazione: buste paga, conteggi, criteri applicati, comunicazioni interne. Questo perché l’Agenzia delle Entrate può effettuare delle verifiche al fine di controllare che la compensazione sia legittima e che l’importo recuperato corrisponda effettivamente a quanto spettava ai lavoratori.

Errori comuni e raccomandazioni pratiche per il codice tributo 1704

Uno degli sbagli più comuni è inserire il codice 1704 nella sezione sbagliata del modello F24 o indicare in modo errato il mese e l’anno di riferimento, che devono rispettare il formato “00MM” per il mese e “AAAA” per l’anno.

Un altro errore è usare la colonna “importi a debito versati” senza che ci sia un effettivo recupero dell’importo da parte del datore di lavoro, ad esempio in caso di revoca del beneficio.

Infine, è fondamentale non confondere l’identificativo con altri codici simili, come:

- codice tributo 1001, per le ritenute IRPEF su redditi da lavoro dipendente;

- codice tributo 6781, per il recupero di ritenute versate in eccesso;

- codice tributo 2003, per il saldo dell’IRES;

- codice tributo 1701, per il recupero del trattamento integrativo ex Bonus Renzi (ormai superato per i crediti maturati dal 2025 in poi).

Leggi gli altri articoli:

- Codice tributo 2002 per il pagamento dell'IRES: cos'è, l'aliquota e chi deve pagare

- Codice tributo 3813: cos'è e come funziona il codice per il pagamento dell’IRAP

- Codice tributo 3914 nel modello F24, cos’è e a cosa corrisponde?

- Codice tributo 4034: cos’è e a cosa si riferisce?

- Codice tributo 1841, uno dei codici della cedolare secca: come compilare il modello F24

Ultimi articoli

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria

Differenza tra i modelli F23 e F24

Trasformare una S.r.l. in holding: quando, come e perché

Trasformazione da S.a.s. a S.r.l.: quando conviene e come funziona

Trasformazione S.n.c. in S.r.l.: come funziona e quando conviene