Il codice tributo 1550 riguarda l'imposta di registro sui verbali assembleari per la distribuzione degli utili e sui contratti immobiliari. Scopriamo come si compila.

Codice tributo 1550: Panoramica generale

Il codice tributo 1550, riguardante l'imposta di registro applicata sui verbali assembleari, viene utilizzato specialmente per la distribuzione degli utili e per i contratti immobiliari.

Il codice tributo 1550 viene utilizzato specificatamente per identificare l’imposta di registro dovuta per registrare atti privati, come contratti di compravendita o contratti di comodato d’uso gratuito. È molto importante, per chi opera con la Partita IVA in regime ordinario, comprendere appieno queste dinamiche, al fine di garantire una gestione fiscale corretta.

Quando si utilizza il codice tributo 1550?

Tra i codice tributi il 1550 viene utilizzato quando si deve effettuare una registrazione di atti privati presso l’Agenzia delle Entrate. Il suo utilizzo è obbligatorio per la registrazione dei contratti di comodato d’uso redatti in forma scritta, da effettuarsi entro 20 giorni dalla stipula. L'importo dell'imposta varia a seconda del tipo di contratto e può essere incluso anche l'importo relativo all'imposta di bollo. La registrazione può essere effettuata tramite l’accesso al cassetto fiscale disponibile sul sito dell'Agenzia delle Entrate.

Compilazione del modello F24 per il codice tributo 1550

Scopri come compilare correttamente il modello F24 per il codice tributo 1550.

- Scarica il modello F24 per il codice tributo

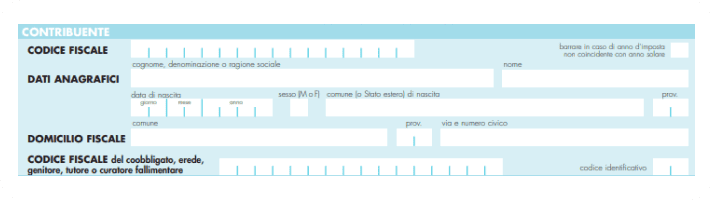

- Inserisci i dati anagrafici.

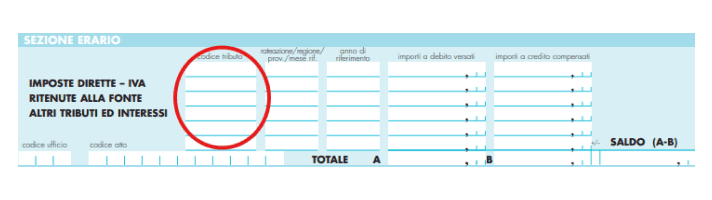

- Sezione Erario

- Rateazione/Regione/Prov/Mese rif.

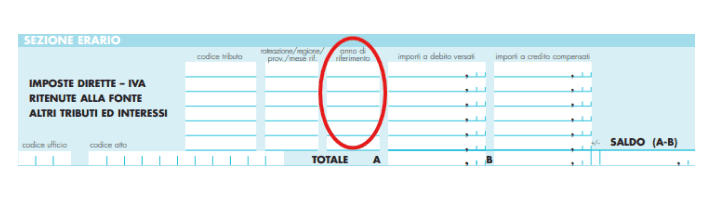

- Anno di riferimento.

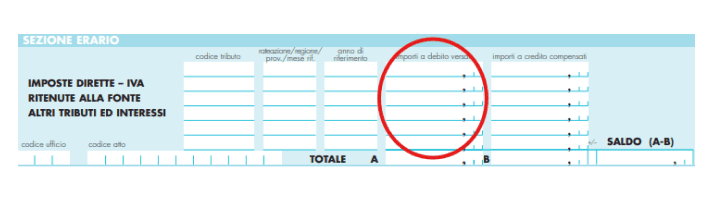

- Importi a debito versati.

- Importi a credito compensati.

Procedura di verifica e invio del modello F24

In cosa consiste la procedura di verifica del modello F24 e come si invia?:

- Verifica dei dati: Assicurati di aver inserito correttamente tutti i dati necessari per la compilazione del modello F24.

- Invio telematico: Se preferisci inviare il modello F24 direttamente online, puoi farlo tramite il servizio “F24 Web” dell’Agenzia delle Entrate.

- Conferma del pagamento: Dopo l’invio, riceverai una conferma del pagamento.

Imposta di registrazione e codice tributo 1550

Ecco quali sono tutti i passaggi principali per calcolare l’importo dell’imposta di registrazione:

- Identifica il tipo di atto.

- Determina l’importo dell’operazione.

- Applica l’aliquota corretta.

- Compila il modello F24.

- Verifica e invia.

Il ravvedimento operoso con il codice tributo 1550

Il ravvedimento operoso è una procedura che viene applicata quando i contribuenti devono regolarizzare ritardi o emissioni del pagamento delle imposte. Quando vengono utilizzati i codici tributo 1550, ci si può avvalere del ravvedimento operoso attraverso questi passaggi:

Calcolo delle sanzioni e degli interessi

In caso di ritardo nei pagamenti, è obbligatorio calcolare le sanzioni. Secondo il Decreto sanzioni (D.Lgs 87/2024), in base al ritardo, queste sanzioni variano in questo modo:

- Entro 14 giorni: 0,1% per ogni giorno di ritardo;

- Dal 15° al 30° giorno: 1,5% fisso;

- Dal 31° al 90°: 1,67% fisso;

- Dal 91° giorno a un anno: 3,75% fisso;

- Oltre un anno: 4,29% fisso.

Modello F24

Dopo la compilazione del modello F24 conserva la documentazione, perché potrebbe servire per eventuali controlli futuri, anche per altri codici tributi F24.

Gestione dell’imposta con il codice tributo 1550

Quali sono le caratteristiche del codice tributo?:

Caratteristiche del codice tributo 1550 nella registrazione degli atti privati

Esistono alcune caratteristiche fondamentali del codice tributo che è necessario conoscere per la corretta registrazione degli atti privati.

Elenco degli atti privati per i quali è necessario utilizzare il codice tributo 1550

- Contratti preliminari di compravendita;

- Contratti di comodato d’uso gratuito relativi a immobili;

- Verbali assembleari che approvano la distribuzione degli utili nelle società di capitali.

Elenco delle aliquote fiscali da applicare in base alla tipologia di atto

- Contratti preliminari di compravendita: 0,50% dell’importo del contratto;

- Contratti di comodato d’uso gratuito: imposta fissa di 200 euro;

- Verbali assembleari: imposta variabile in base all’importo degli utili distribuiti

Esempi di situazioni in cui il 1550 come codice tributo è applicabile

- Registrazione di un contratto preliminare di compravendita di un immobile;

- Registrazione di un contratto di comodato d’uso gratuito per un immobile;

- Registrazione di un verbale assembleare che approva la distribuzione di utili in una società di capitali.

Normative di riferimento e regolamenti che disciplinano l’uso del codice tributo 1550

- Decreto del Presidente della Repubblica 26 1986, n. 131: regolamenta l’imposta di registro;

- Risoluzione n.9/E del 20 febbraio 2020: istituisce il codice tributo 1550 per il versamento dell’imposta di registro tramite il modello F24.

Procedure sull’utilizzo del codice tributo 1550

Vediamo in che cosa consiste il contratto di comodato e quali sono le procedure sull’utilizzo del codice tributo 1550:

Contratto di comodato e codice tributo 1550

Nel caso di un contratto di comodato, che riguarda la cessione di un bene mobile o immobile senza alcun corrispettivo economico, il codice tributo 1550 viene utilizzato per effettuare il pagamento dell’imposta di registro. Nonostante sia gratuito, secondo la legge i contratti di comodato devono essere registrati presso l’Agenzia delle Entrate, in modo da acquisirne la validità giuridica.

Per quanto riguarda l’imposta di registro, quando si tratta di un contratto di comodato viene calcolata in base al valore del bene che è stato lasciato in comodato, mentre per quanto riguarda un bene immobile, l’imposta è proporzionale al valore catastale dell’immobile. Il pagamento deve essere effettuato entro 30 giorni dalla stipula del contratto, onde evitare sanzioni o interessi di mora.

Leggi gli altri articoli:

- Generatori di nomi: 13 ottimi servizi per trovare nomi creativi per un'azienda o una start-up

- Nome azienda: come creare un nome migliore

- Deducibilità spese telefoniche: come funziona nel 2022 e differenze tra deducibilità e detraibilità

- Ditta individuale in Srl: conferimento e trasformazione

- Ammortamento: definizione, metodi di calcolo e benefici

Ultimi articoli

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria

Differenza tra i modelli F23 e F24

Trasformare una S.r.l. in holding: quando, come e perché

Trasformazione da S.a.s. a S.r.l.: quando conviene e come funziona

Trasformazione S.n.c. in S.r.l.: come funziona e quando conviene