Il codice tributo 8901 si usa per pagare le sanzioni dovute al mancato o tardivo pagamento dell’IRPEF. Ecco una guida dettagliata su cos’è il codice tributo 8901, quando si utilizza e come effettuare la compilazione del modello F24 correttamente.

Cos’è il codice tributo 8901 e quando si usa

Con il codice tributo 8901, l’Agenzia delle Entrate si riferisce nello specifico a sanzioni legate all’IRPEF. Questo codice ha una rilevanza particolare per i lavoratori autonomi e i liberi professionisti, spesso soggetti a controlli fiscali. In questo modo, il fisco permette al contribuente di accedere al ravvedimento operoso per ridurre le sanzioni.

A cosa si riferisce il codice tributo 8901? Questi sono i casi in cui si utilizza:

- Mancato pagamento dell’IRPEF da parte del contribuente entro la scadenza fissata;

- Tardivo versamento dell’IRPEF rispetto alla data stabilita;

- Sanzioni per ravvedimento operoso, ovvero quando il contribuente collabora spontaneamente alla risoluzione del caso ricevendo una riduzione delle sanzioni;

- Accertamenti da parte dell’Agenzia dell’Entrate, se e quando emergesse una irregolarità nel pagamento delle imposte.

Codice tributo 8901: sanzioni e interessi

Per chi opera con Partita IVA in regime ordinario, un ritardo nei versamenti può comportare sanzioni elevate. L’Agenzia delle Entrate applica sanzioni e interessi a quei contribuenti che non pagano le imposte dirette o lo fanno in ritardo. Ecco un prospetto informativo sulle principali sanzioni:

- Sanzione ordinaria. Per le violazioni commesse dal 01/09/2024, il mancato pagamento dell’IRPEF comporta una sanzione base pari al 25% dell’importo dovuto.

- Per i primi 15 giorni di ritardo, si applica una sanzione dello 0,83% per ogni giorno di ritardo. Per esempio, per un ritardo di 8 giorni:

0,83% x 8 giorni = 6.64%

- Sanzione ridotta per ritardi brevi. È possibile ottenere una riduzione della multa al 12,5% pagando dopo 15 giorni ed entro i 90 giorni dalla scadenza.

- Oltre i 90 giorni. Superare i tre mesi di ritardo nel pagamento dell’IRPEF comporta il pagamento della sanzione piena del 25%.

È opportuno ricordare che agli importi delle sanzioni vanno aggiunti gli interessi legali, calcolati in proporzione ai giorni di ritardo e che corrispondono al 2% per l’anno 2025.

Inoltre, come vedremo più avanti, il contribuente, a determinate condizioni, potrà accedere all’istituto del “ravvedimento operoso”, usufruendo di sanzioni più favorevoli.

Codice tributo 8901: compilazione del modello F24

Il codice tributo 8901 serve a pagare la sanzione pecuniaria relativa all’IRPEF, ma anche per il ravvedimento operoso. Procedi nel modo seguente, rispettando scrupolosamente le avvertenze dell’Agenzia delle Entrate:

1. Compila il modulo F24 inserendo i tuoi dati personali all’interno della voce “Contribuente”.

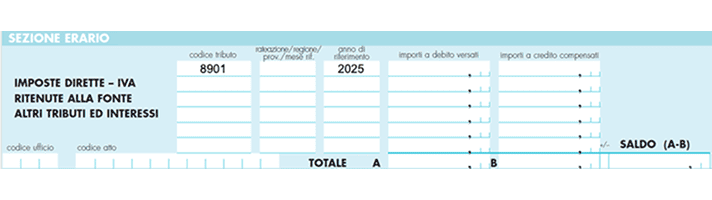

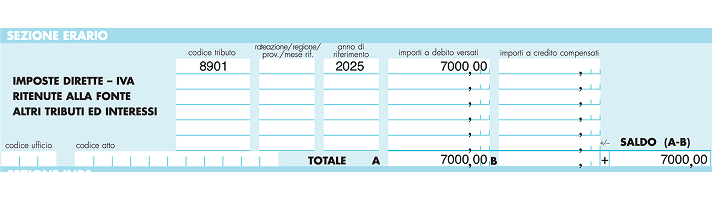

2. Seleziona la sezione “Erario” e inserisci il codice tributo 8901.

3. Digita l’anno di riferimento relativo al mancato pagamento e lascia vuoto il campo relativo alla rateazione.

4. Inserisci l’importo della sanzione nella casella “Importi a debito versati” calcolato secondo il ravvedimento operoso. Non essendoci importi da compensare, il totale da pagare corrisponderà al saldo “A-B” con segno +.

5. Devi inserire “codice ufficio” e “codice atto” solo se sei in possesso di un atto dell’Agenzia delle Entrate che li riporta (ad esempio, un avviso di accertamento o una comunicazione specifica). Questi campi vanno compilati soltanto se esplicitamente richiesto dall’atto ricevuto; in caso di ravvedimento operoso spontaneo, vanno lasciati in bianco.

6. Effettua il pagamento direttamente online (home banking) e conserva una ricevuta che ti servirà come prova.

In questa sede, è opportuno ricordare che gli interessi legali maturati dal pagamento della sanzione in ritardo vanno pagati con il codice tributo 1989.

Codice tributo 8901 e ravvedimento operoso

Il ravvedimento operoso è un’ancora di salvataggio per il contribuente. Se hai dimenticato di pagare delle imposte, puoi sfruttare il ravvedimento operoso per ridurre sensibilmente quella che sarebbe la sanzione ordinaria. Tuttavia, questo dovrà avvenire prima che l’Agenzia dell’Entrate avvii un procedimento di accertamento fiscale nei tuoi confronti.

In particolare, puoi usufruire del codice tributo 8901 per pagare con la formula del ravvedimento operoso la sanzione per il mancato pagamento dell’IRPEF. Oltre ad evitare la notifica di un accertamento fiscale, il ravvedimento operoso dovrà rispettare le seguenti condizioni:

- All’interno del modello F24, il contribuente dovrà versare contemporaneamente, con i necessari codici tributo, l’imposta originariamente dovuta, la sanzione nella forma ridotta e gli interessi legali maturati.

- Inoltre, è compito dello stesso contribuente accertarsi di quale sia la percentuale della sanzione da applicare in base al ritardo rispetto alla scadenza originaria del pagamento delle tasse. La sanzione minima è pari allo 0,08% al giorno, applicabile solo nelle prime due settimane di ritardo. La penalità si eleva al 25% se scatta la sanzione ordinaria.

Complessivamente, utilizzare il ravvedimento operoso per il pagamento di tasse riconducibili al codice tributo 8901 presenta tre ottimi vantaggi:

- Ti metti in regola con il fisco evitando quei noiosi contenziosi che possono durare anni, a scapito della tua serenità;

- Riduci sensibilmente l’importo della sanzione da pagare;

- Eviti le sanzioni decisamente più elevate previste in caso di accertamento fiscale.

Importante: con Finom, i modelli F24 sono già integrati nel tuo conto Business.

Leggi gli altri articoli:

- Codice tributo 4034: cos’è e a cosa si riferisce?

- Codice tributo 3944: cos'è e come si paga la TARI

- Deducibilità spese telefoniche: come funziona nel 2022 e differenze tra deducibilità e detraibilità

- Ditta individuale in Srl: conferimento e trasformazione

- Ammortamento: definizione, metodi di calcolo e benefici

Ultimi articoli

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria

Differenza tra i modelli F23 e F24

Trasformare una S.r.l. in holding: quando, come e perché

Trasformazione da S.a.s. a S.r.l.: quando conviene e come funziona

Trasformazione S.n.c. in S.r.l.: come funziona e quando conviene