Il codice tributo 6033 si usa per versare l’IVA a debito relativa al terzo trimestre dell’anno mediante il modello F24. In questo articolo vedremo nel dettaglio chi riguarda, quando si versa e come compilare correttamente il modello F24 per il versamento.

Cos’è il codice tributo 6033?

6033 è il codice tributo che si usa per il versamento dell’imposta sul valore aggiunto (IVA) dovuta per il terzo trimestre dell’anno d’imposta, come sancito dall’articolo 74 del decreto del Presidente della Repubblica numero 633 del 26 ottobre 1972.

A cosa si riferisce il codice tributo 6033?

Il codice tributo 6033 si riferisce all’IVA a debito del terzo trimestre dell’anno d’imposta, ovvero ai mesi di luglio, agosto e settembre. L’IVA versata con il codice 6033 si riferisce, quindi, alle operazioni registrate nel periodo compreso tra il 1° luglio e il 30 settembre dell’anno in questione.

Codice tributo 6033: qual è il significato e per chi è obbligatorio?

Sono tenuti al versamento dell’IVA mediante modello F24 con il codice 6033 per il terzo trimestre i titolari di partita IVA che effettuano la liquidazione trimestrale. Possono sceglierla per opzione imprese di servizi e lavoratori autonomi con volume d’affari non superiore a 400.000 € o altre attività con volume d’affari non superiore a 700.000 €. In questo caso l’importo dovuto è maggiorato dell’1% a titolo di interesse. Se tali cifre vengono superate, occorre versare l’IVA mensilmente. Non sono sottoposti a questi limiti di ricavo annuo distributori di carburanti, autotrasportatori di merci conto terzi, esercenti attività di servizi al pubblico, esercenti arti e professioni sanitarie, che sono esclusi anche dalla maggiorazione dell’1%.

Scopri il nostro conto businessQuando si versa il codice tributo 6033 e qual è la scadenza nel 2025?

La scadenza ordinaria per il versamento dell’IVA del terzo trimestre è il 16 novembre dell’anno in corso, salvo eventuali proroghe concesse dall’Agenzia delle Entrate.

Nel 2025 la scadenza per il versamento dell’IVA a debito per il terzo trimestre cadrà lunedì 17 novembre, poiché il giorno 16 è domenica. Se il termine cade di sabato, domenica o festivo, il versamento deve essere effettuato entro il primo giorno lavorativo successivo.

Tabella riepilogativa dei codici tributo IVA trimestrali

Per completezza di informazione, illustriamo di seguito i vari codici tributo IVA con i rispettivi periodi di riferimento e date di scadenza, salvo proroghe comunicate dall’Agenzia delle Entrate.

| Codice tributo | Periodo di riferimento | Scadenza pagamento |

| 6031 | 1° trimestre (gennaio, febbraio, marzo) | 16 maggio |

| 6032 | 2° trimestre (aprile, maggio, giugno) | 16 agosto |

| 6033 | 3° trimestre (luglio, agosto, settembre) | 16 novembre |

| 6034 | 4° trimestre (ottobre, novembre, dicembre) | 16 febbraio dell’anno dopo |

Come calcolare l’IVA da versare con il codice tributo 6033

I contribuenti sono tenuti a versare al fisco l’IVA a debito. Il calcolo da eseguire è il seguente:

IVA da versare = IVA delle vendite (fatture emesse) - IVA sugli acquisti (fatture ricevute)

L’importo da versare si ottiene, quindi, sottraendo l’IVA detraibile sugli acquisti dall’IVA dovuta sulle vendite.

Facciamo un esempio concreto. Supponiamo di essere liberi professionisti e di aver emesso fatture nel terzo trimestre per un totale imponibile di 10.000 € + IVA al 22%, pari a 2.200 €. Nello stesso periodo abbiamo ricevuto fatture dai fornitori per 3.000 € + IVA, pari a 660 €.

Ne consegue che l’IVA da versare si ottiene sottraendo 660 € da 2.200 €.

2.200 € - 660 € = 1.540 €

L’importo da indicare nel modello F24 in corrispondenza del codice tributo 6033 sarà 1.540 €.

Che differenza c’è tra regime per cassa e per competenza?

Il regime per competenza è il metodo classico in cui l’IVA si considera quando la fattura è emessa o ricevuta. Nel regime per cassa, invece, si considera l’IVA solo quando la fattura è effettivamente pagata o incassata.

In entrambi i casi, per determinare l’importo da versare si segue lo stesso principio illustrato al punto precedente, ossia IVA vendite - IVA acquisti. A cambiare è il momento in cui le operazioni sono considerate rilevanti ai fini IVA.

Come compilare il modello F24 con il codice tributo 6033

L’operazione può essere eseguita tramite home banking, avviando la procedura di pagamento di un nuovo modello F24 sul sito dell’istituto di credito, o direttamente sul portale dell’Agenzia delle Entrate, dopo aver provveduto a inserire il codice IBAN relativo al proprio conto corrente per partita IVA.

La procedura da seguire è la seguente:

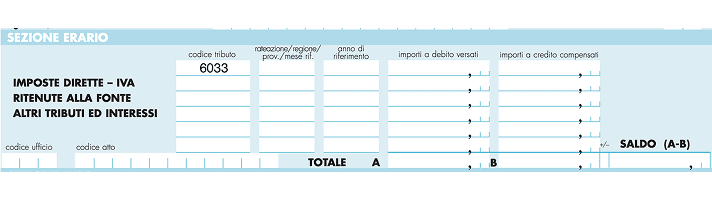

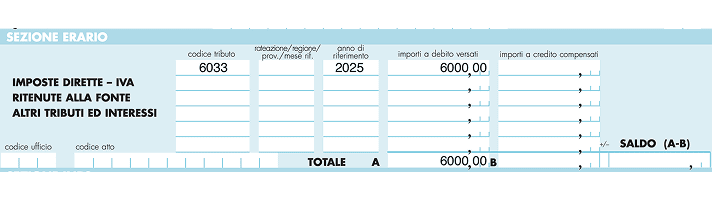

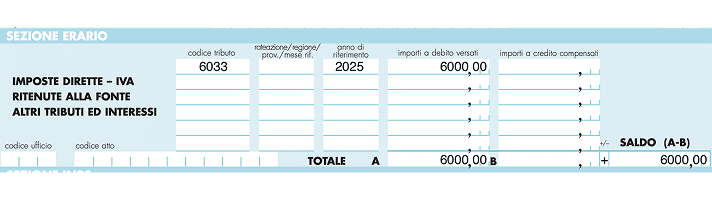

1. Individuare la sezione “Erario” nel modello F24.

2. Inserire il codice 6033 nel campo “codice tributo” della sezione Erario.

3. Lasciare in bianco il campo “rateazione/regione/prov./mese rif.” e indicare l’anno di riferimento. Nel nostro caso: 2025.

4. Inserire l’importo da versare nel campo “importi a debito versati”. I campi “codice ufficio e codice atto devono essere lasciati in bianco.

5. Lascia vuoti i campi “Codice ufficio” e “Codice atto”.

6. Se non ci sono importi a credito da compensare, nel campo “saldo (A-B)” verrà riportata la cifra totale, preceduta dal segno + nella casella “+/-”.

Si raccomanda di prestare la massima attenzione nell’indicare correttamente l’anno di riferimento nel formato a quattro cifre, nonché di assicurarsi di scrivere il codice tributo corretto. L’importo da versare non deve essere inserito nel campo relativo a “importi a credito compensati”. Quelli che possono sembrare piccoli errori e refusi rischiano di compromettere l’efficacia dell’intera operazione.

Scopri di più su FinomCompensazione dell’IVA con il codice tributo 6033

Se il contribuente ha maturato un credito IVA nel trimestre precedente, lo può usare in compensazione. In tal caso, nel modello F24 occorre indicare i crediti nel campo “importi a credito compensati”.

Nel caso in cui il credito superi i 5.000 euro annui, si rende necessaria l’apposizione del visto di conformità da parte di un professionista abilitato.

Codice tributo 6033 e ravvedimento operoso in caso di ritardo

Il ravvedimento operoso è una misura che consente ai contribuenti che, per dimenticanza o errore, abbiano versato l’IVA in ritardo o in misura insufficiente di mettersi in regola.

La sanzione ridotta si calcola come segue:

| Ritardo nella regolarizzazione | Percentuale da applicare |

| Entro 14 giorni dalla scadenza | 0,0833% per giorno di ritardo |

| Dal 15° al 30° giorno | 1,25% |

| Dal 31° al 90° giorno | 1,38% |

| Dal 91° giorno ed entro un anno | 3,12% |

| Oltre un anno | 3,57% |

Occorre poi aggiungere l’interesse legale, nel 2025 del 2%, calcolato sui giorni effettivi di ritardo. Nel modello F24 dovremo indicare la sanzione ridotta con il codice tributo 8904 e gli interessi con il codice 1991.

Facciamo un esempio pratico. Supponiamo di essere titolari di un’attività e di dover versare 3.000 € di IVA entro il 16 novembre. Il 26 novembre, 10 giorni dopo, ci accorgiamo di non aver effettuato il pagamento. I passaggi per sanare il versamento IVA mediante il ravvedimento operoso sono i seguenti:

- Calcoliamo la sanzione: 3.000 € × 0,0833% × 10 giorni = 24,99 €

- Calcoliamo gli interessi: 3.000 € × 0,02 = 60 € / 365 giorni = 0,164 € × 10 giorni = 1,64 €

Nel modello F24 indicheremo 24,99 € con il codice tributo 8904 e 1,64 € con il codice tributo 1991.

FAQ

Che differenza c’è tra il codice tributo 6033 e il 6031?

Il codice tributo 6031 si riferisce al versamento dell’IVA dovuta per il primo trimestre dell’anno d’imposta entro il 16 maggio, mentre il codice 6033 si riferisce al terzo trimestre, con scadenza il 16 novembre.

Posso usare il codice tributo 6033 anche per l’IVA mensile?

No, il codice tributo 6033 si usa per la liquidazione trimestrale dell’IVA relativamente al terzo trimestre dell’anno. Per i versamenti mensili si usano codici diversi.

Come posso controllare se il versamento con codice tributo IVA 6033 è andato a buon fine?

Puoi controllare se il versamento con codice 6033 è andato a buon fine nel cassetto fiscale che si trova all’interno della tua area personale sul portale dell’Agenzia delle Entrate a cui puoi accedere con SPID.

È obbligatorio indicare una causale nel modello F24 per il codice tributo 6033?

No, non occorre specificare una causale nel modello F24. Bisogna indicare il codice tributo 6033, l’anno di riferimento e l’importo da versare nella sezione Erario.

Leggi gli altri articoli:

- F24 semplificato o ordinario: differenze, modalità di compilazione e pagamento dei due moduli

- Società di persone: caratteristiche, tipologie e differenza delle società di capitali

- Codice tributo 3813: cos'è e come funziona il codice per il pagamento dell’IRAP

- Quale attività aprire in un piccolo paese? Ecco 15 idee se vuoi metterti in proprio

- Codice tributi F24: i più comuni per imprenditori e liberi professionisti

Ultimi articoli

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria

Differenza tra i modelli F23 e F24

Trasformare una S.r.l. in holding: quando, come e perché

Trasformazione da S.a.s. a S.r.l.: quando conviene e come funziona

Trasformazione S.n.c. in S.r.l.: come funziona e quando conviene