Spieghiamo cos’è il codice tributo 1840, cos’è la cedolare secca, a quanto ammonta questa imposta e come compilare il Modello F24 con il codice tributo 1840. Vediamo a cosa serve nello specifico e quando può essere impiegato.

Cos’è il codice tributo 1840?

Il codice tributo 1840 va utilizzato nel Modello F24 nel momento in cui si paga la prima rata dell’acconto dovuto per la cedolare secca, cioè l’imposta sostitutiva applicata ai contratti di locazione ad uso abitativo. Si tratta del codice che identifica, in modo preciso, questa tipologia di versamento all’interno della sezione “Erario” del documento.

Che cos’è la cedolare secca?

La cedolare secca è un regime fiscale opzionale introdotto dal D.Lgs. 23/2011 (art. 3), che consente ai proprietari di immobili locati ad uso abitativo di applicare un’imposta sostitutiva al posto dell’IRPEF, delle relative addizionali (sia comunali che regionali) e delle imposte di registro nonché di bollo.

Può essere utilizzata esclusivamente da persone fisiche che affittano immobili al di fuori della propria attività d’impresa o professionale. E l’opzione per la cedolare secca può essere esercitata solo dal locatore (proprietario); l’inquilino è soltanto destinatario della comunicazione preventiva.

Il funzionamento è piuttosto semplice: al posto della tassazione ordinaria, si applica un’unica aliquota fissa sul canone annuo di locazione. L’aliquota è pari al 21% per i contratti a canone libero (durata 4+4 anni) e scende al 10% nel caso di contratti a canone concordato (3+2), se sono rispettate le condizioni previste dalla normativa.

Per le locazioni brevi è del 21% sul primo immobile e del 26% a partire dal secondo immobile, mentre se si affittano più di quattro immobili per locazioni brevi non si può più usare la cedolare secca e l’attività va svolta in forma imprenditoriale, aprendo partita IVA.

Chi aderisce al regime della cedolare secca è tenuto al versamento di un acconto annuale, calcolato sul 100% dell’imposta dovuta per l’anno precedente. L’acconto non è richiesto nel primo anno di adesione, poiché manca la base imponibile di riferimento.

L’acconto può essere versato:

- in un’unica soluzione, entro il 30 novembre, se l’importo dovuto è inferiore a 257,52 €.

- in due rate, se l’importo è pari o superiore a tale soglia: in tal caso, la prima rata (pari al 40%) va versata entro il 30 giugno (oppure entro il 30 luglio con una maggiorazione dello 0,40%), mentre la seconda rata (60%) va pagata entro il 30 novembre.

Il saldo dell’imposta va, invece, versato entro il 30 giugno dell’anno successivo, oppure entro il 30 luglio, con la medesima maggiorazione.

Qual è la differenza tra i codici tributo 1840, 1841 e 1842?

Chi sceglie la cedolare secca deve ricordare che i versamenti si effettuano utilizzando tre codici tributo diversi, a seconda del momento del pagamento:

- codice tributo 1840, per la prima rata dell’acconto

- codice tributo 1841, per la seconda rata dell’acconto o per l’acconto in un’unica soluzione

- codice tributo 1842, per il saldo dell’imposta relativo all’anno precedente

Ogni identificativo va riportato correttamente nel Modello F24, per evitare errori nei versamenti e possibili sanzioni.

Come reperire il codice tributo 1840 sul sito dell’Agenzia delle Entrate?

Per individuare il codice tributo 1840 e verificarne l’esatta descrizione, è possibile accedere al portale ufficiale dell’Agenzia delle Entrate, nella sezione dedicata alla ricerca codici tributo.

All’interno di quest’area, è disponibile un motore di ricerca suddiviso in più voci: tra queste, si trovano i codici tributo di recente istituzione, i più ricorrenti e una ricerca guidata che consente di selezionare il codice in base alla tipologia di imposta. In alternativa, è possibile effettuare una ricerca per singolo codice tributo, inserendo direttamente il numero di riferimento (in questo caso, 1840).

In corrispondenza del codice selezionato, viene spesso fornito anche un esempio pratico di compilazione del Modello F24, con le istruzioni sui campi da compilare.

Oppure puoi trovare informazioni in materia nella pagina dedicata alla cedolare secca.

Come compilare il Modello F24 con il codice tributo per la cedolare secca 1840?

Una volta determinato l’importo dell’acconto da versare per la cedolare secca, è necessario compilare il Modello F24 per procedere con il pagamento. La compilazione va effettuata nel seguente modo:

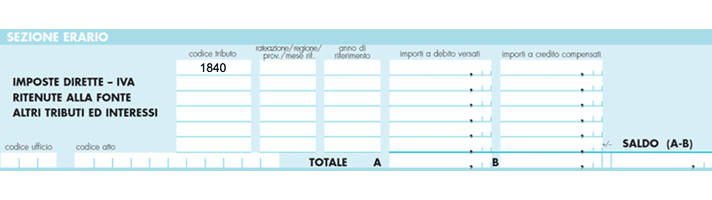

1. Nel campo “Codice tributo” va inserito l’identificativo 1840.

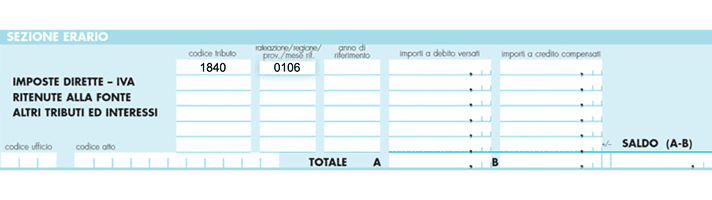

2. Il campo “Rateazione / Regione / Prov / Mese di riferimento” va compilato se si sceglie di rateizzare il pagamento. Ad esempio, per indicare la prima rata su sei si scriverà 0106.

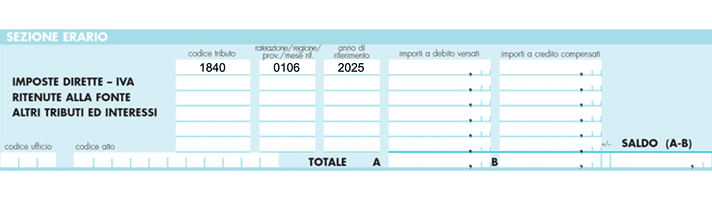

3. Nel campo “Anno di riferimento”, va indicato l’anno d’imposta a cui si riferisce il versamento, in formato “AAAA” (es. 2025).

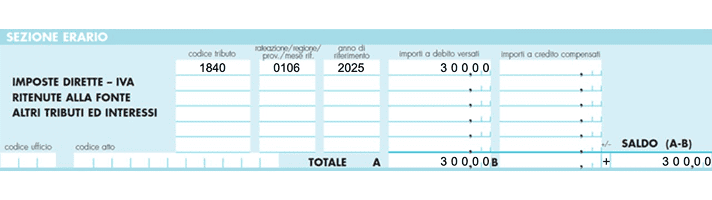

4. Nel campo “Importi a debito versati”, si deve inserire l’importo da versare per questa rata.

5. Il campo “Importi a credito compensati” è da lasciare in bianco, a meno che non si stia compensando l’importo con eventuali crediti fiscali.

6. Nel campo “Totale A” e “Totale B” devono essere inseriti gli importi totali delle due colonne “Importi a debito versati” e “Importi a credito compensati”. Di solito questi valori vengono compilati automaticamente dal programma utilizzato per la compilazione.

7. Anche il campo “+/-” viene compilato solitamente in modo automatico dal software, così come il “Saldo (A-B)”. Un segno “+” indica un importo a debito, mentre un segno “-” indica un importo a credito.

8. Non è necessario compilare i campi “Codice ufficio” e “Codice atto”, che restano riservati ad altre tipologie di versamenti.

Il modello può essere compilato: online, tramite l’area riservata dell’Agenzia delle Entrate; attraverso il servizio di home banking della propria banca; oppure, se non si ha partita IVA e non si stanno compensando dei crediti, anche in formato cartaceo presso le banche, gli uffici postali o gli agenti della riscossione.

Importante: con Finom, i modelli F24 sono già integrati nel tuo conto Business

Leggi gli altri articoli:

Ultimi articoli

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria

Differenza tra i modelli F23 e F24

Trasformare una S.r.l. in holding: quando, come e perché

Trasformazione da S.a.s. a S.r.l.: quando conviene e come funziona

Trasformazione S.n.c. in S.r.l.: come funziona e quando conviene