Il codice tributo 1501 è fondamentale per chiunque abbia a che fare con contratti di locazione a lungo termine. Utilizzarlo correttamente permette di regolarizzare il pagamento dell’imposta di registro annuale ed evitare sanzioni.

Cos’è il codice tributo 1501 e quando si utilizza?

Per capire cos’è il codice tributo 1501, bisogna entrare nel mondo dell’imposta di registro sui contratti di locazione. Questo codice identifica un versamento specifico: l’imposta di registro per le annualità successive alla prima.

In pratica, quando stipuli un contratto di locazione superiore a 30 giorni, la prima imposta di registro va versata entro 30 giorni dalla stipula utilizzando il codice tributo 1500. Per tutti gli anni successivi, per mantenere valido il contratto, devi versare un’imposta annuale utilizzando il codice tributo 1501. Questo pagamento ricorrente va effettuato entro 30 giorni dalla scadenza di ciascuna annualità del contratto pluriennale.

Scopri il nostro conto businessChi deve pagare il codice tributo 1501?

La legge stabilisce che l’obbligo del versamento dell’imposta di registro ricade in solido sia sul locatore (il proprietario dell’immobile) sia sul conduttore (l’inquilino), o eventualmente sui delegati.

“In solido” significa che l’Agenzia delle Entrate può richiedere l’intero importo a una qualsiasi delle parti, indipendentemente dagli accordi privati. Tuttavia, nella prassi comune, il contratto di locazione prevede che la spesa sia suddivisa al 50% tra locatore e conduttore.

Questo obbligo, che è separato dalla tassazione del canone ai fini IRPEF, vale sia per le persone fisiche che per le persone giuridiche (aziende, società), a meno che non si sia optato per il regime della cedolare secca.

Come compilare il Modello F24 per il codice tributo 1501?

Qui sorge una delle maggiori fonti di errore. Per versare il codice 1501 non si usa il Modello F24 ordinario per le tasse in partita IVA, ma un modello specifico chiamato F24 Elide (Elementi Identificativi), specificamente progettato per tracciare ogni pagamento al singolo contratto di locazione attraverso gli elementi identificativi, mentre l’F24 ordinario è per pagamenti tributari generali.

Come compilare il modello F24 – sezione contribuente

Nella sezione contribuente vanno inseriti i dati anagrafici di chi effettua materialmente il versamento. È fondamentale compilare anche il campo “Codice fiscale del coobbligato...”, inserendo il codice fiscale dell’altra parte del contratto per una corretta attribuzione.

Come compilare il modello F24 – sezione “Erario ed altro”

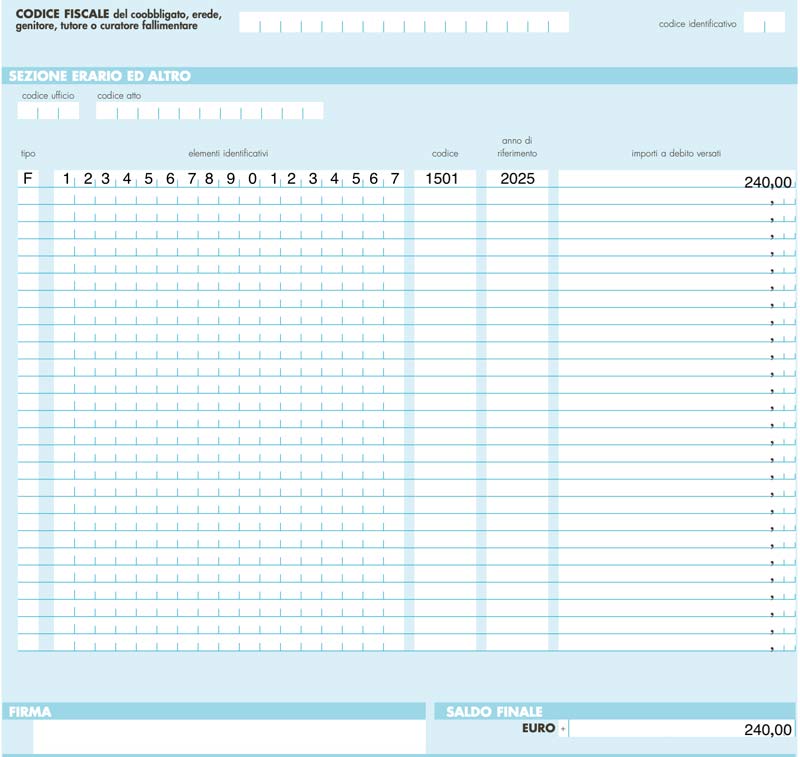

Ecco come compilare il Modello F24 Elide per il codice tributo 1501:

- Codice ufficio: lasciare in bianco.

- Codice atto: lasciare in bianco.

- Tipo: inserire la lettera “F” (identificativo registro).

- Elementi identificativi: inserire il codice identificativo del contratto di 17 cifre, che trovi sulla ricevuta di registrazione. O, in alternativa, il codice ricostruito di 16 cifre. Qui un tool di Agenzia delle Entrate per trovare il proprio.

- Codice: inserire “1501”.

- Anno di riferimento: l’anno a cui si riferisce l’annualità che stai pagando, ad esempio “2025”.

- Importi a debito versati: l’importo dell’imposta di registro da versare.

Di seguito puoi trovare un esempio:

Come calcolare il ravvedimento operoso per il codice tributo 1501?

Se ti accorgi di aver pagato in ritardo l’annualità, puoi sanare la tua posizione tramite il ravvedimento operoso.

Nello specifico, il calcolo del ravvedimento operoso per il codice tributo 1501 richiede l’uso di tre codici distinti su tre righe diverse del modello F24 Elide, con pagamento esclusivamente tramite modalità telematiche (es. home banking; portale Entratel o Fisconline dell’Agenzia delle Entrate) per i titolari di partita IVA, o anche tradizionali, presso sportelli bancari, postali o agenti della riscossione per i privati senza partita IVA:

- imposta (codice 1501): importo originale dell’imposta di registro per annualità successive alla prima

- sanzioni (codice 1509): sanzione ridotta da ravvedimento operoso per tardivo versamento di annualità e adempimenti successivi

- interessi (codice 1510): interessi di mora calcolati al tasso legale (per esempio, del 2% nel 2025) per tardivo versamento di annualità e adempimenti successivi

La sanzione è ridotta in base a quando effettui il pagamento. Ad esempio, per un versamento dal 31° al 90° giorno dalla scadenza per violazioni successive al 1º settembre 2024, la sanzione è pari all’1,38% dell’imposta dovuta.

Il codice tributo 1501 si può compensare con altri crediti?

L’Agenzia delle Entrate ha chiarito che i versamenti da effettuare tramite il Modello F24 Elide, come quelli relativi all’imposta di registro, non possono essere pagati tramite compensazione con crediti fiscali (come un credito d’imposta IRPEF o IVA). L’importo va quindi versato per intero.

Scopri di più su FinomQuali altri codici tributo si usano per la registrazione dei contratti di locazione?

È utile conoscere la differenza tra il codice tributo 1501 e gli altri codici legati alla vita di un contratto di locazione. La scelta dipende dal momento in cui si effettua il pagamento.

| Codice tributo | Utilizzo |

| 1500 | Per la prima registrazione del contratto |

| 1501 | Per le annualità successive |

| 1502 | Per cessioni del contratto |

| 1503 | Per risoluzioni del contratto |

| 1504 | Per proroghe del contratto |

La differenza principale con il codice tributo 1502, ad esempio, è che il 1501 si usa per i rinnovi annuali automatici, mentre il 1502 per un’estensione formale della durata del contratto alla sua scadenza.

Quali sono gli errori da evitare nel pagamento del codice tributo 1501?

Oltre a usare il Modello F24 corretto, gli errori più comuni sono: omettere il codice identificativo del contratto a 17 cifre (il che invalida il pagamento), sbagliare l’anno di riferimento (va indicato quello di decorrenza dell’annualità) e dimenticare di inserire il codice fiscale del coobbligato.

FAQ – Domande frequenti

Come si calcola l’imposta di registro per il codice tributo 1501?

L’imposta è generalmente pari al 2% del canone di locazione annuale, con un importo minimo di 67 €.

Posso pagare il codice tributo 1501 e l’IRPEF insieme?

No, sebbene il reddito da locazione sia soggetto a IRPEF, il pagamento dell’imposta di registro è un adempimento separato e va effettuato con il codice tributo 1501 su Modello F24 Elide.

Cosa succede se non pago l’annualità successiva?

L’Agenzia delle Entrate può notificare un avviso di liquidazione dell’imposta omessa, applicando la sanzione piena del 25% oltre agli interessi per sanzioni successive al 1º settembre 2024 (30% per quelle precedenti).

Anche chi ha la cedolare secca deve usare questo codice?

No, i locatori che hanno optato per il regime della cedolare secca non devono versare né l’imposta di registro annuale né l’imposta di bollo prevista per la registrazione del contratto. Inoltre, non devono emettere fatture per i canoni di locazione abitativa.

Leggi gli altri articoli:

- Ordine di acquisto e fattura: quali sono le differenze fra questi documenti fiscali?

- Differenze tra Spa e Srl: quale forma societaria scegliere?

- Carte prepagate usa e getta: ecco cosa sono e come funzionano

- Prova di residenza: che cos’è e come può essere ottenuta

- Ditta individuale in Srl: conferimento e trasformazione

Ultimi articoli

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria

Differenza tra i modelli F23 e F24

Trasformare una S.r.l. in holding: quando, come e perché

Trasformazione da S.a.s. a S.r.l.: quando conviene e come funziona

Trasformazione S.n.c. in S.r.l.: come funziona e quando conviene