Die Umsatzsteuer-ID zu beantragen ist ein wichtiger Schritt für deutsche Unternehmer:innen. In unserem Artikel erfährst Du, wer eine Umsatzsteuer-ID braucht, wie Du sie erhältst, wie lange es dauert und wie Du sie verwendest.

Umsatzsteuer-ID beantragen: Was ist Umsatzsteuer-ID?

Eine Umsatzsteuer-ID, auch bekannt als MwSt.-Identifikationsnummer oder VAT-Identifikationsnummer (VAT ID), ist eine Kennzeichnung für Unternehmen und Selbstständige in der Europäischen Union, die umsatzsteuerpflichtige Waren oder Dienstleistungen anbieten. Diese Nummer spielt eine entscheidende Rolle im innergemeinschaftlichen Handel, da sie es ermöglicht, die Umsatzsteuer-Zahllast korrekt abzurechnen und auszuweisen.

Die Umsatzsteuer-ID hat je nach Land eine spezifische Struktur. In Deutschland beginnt sie mit dem Länderkürzel „DE“, gefolgt von neun Ziffern, beispielsweise DE123456789. In anderen EU-Ländern kann die Struktur variieren, jedoch haben sie in der Regel ein ähnliches Format, das das Länderkürzel und eine bestimmte Anzahl von Ziffern oder Buchstaben umfasst.

Die Umsatzsteuer-ID wird für folgende Aspekte benötigt:

- Innergemeinschaftliche Lieferungen: Unternehmen können Waren und Dienstleistungen an andere EU-Länder verkaufen, ohne Umsatzsteuer zu erheben, wenn sie eine gültige Umsatzsteuer-ID haben.

- Rechnungsstellung: Bei Geschäftstransaktionen zwischen Unternehmen in verschiedenen EU-Ländern müssen Rechnungen die Umsatzsteuer-ID von Verkäufer:in und Käufer:in enthalten.

- Umsatzsteuererklärung: Die Umsatzsteuer-ID wird in der Umsatzsteuererklärung verwendet.

Unterschiede zwischen Umsatzsteuer-ID, Steuer-ID und Steuernummer

Die Umsatzsteuer-ID unterscheidet sich folgendermaßen von der Steuer-ID und Steuernummer:

- Umsatzsteuer-ID: Diese Nummer ist nur für umsatzsteuerliche Zwecke relevant und wird an Unternehmen vergeben, die in der EU tätig sind. Sie ist wichtig für den EU-Handel.

- Steuer-ID: Die Steuer-Identifikationsnummer ist eine persönliche Identifikationsnummer, die jedem Bürger in Deutschland zugewiesen wird. Sie dient der steuerlichen Identifizierung von natürlichen Personen und bleibt ein Leben lang gültig. Sie wird hauptsächlich für Einkommensteuern verwendet.

- Steuernummer: Die Steuernummer ist eine weitere Identifikationsnummer, die von den Finanzämtern vergeben wird. Sie wird für die Besteuerung von Unternehmen und Selbstständigen verwendet und kann von Finanzamt zu Finanzamt anders aufgebaut sein. Im Gegensatz zur Steuer-ID kann die Steuernummer sich ändern, wenn ein Unternehmen beispielsweise umzieht oder das Finanzamt wechselt.

Wer muss die USt-ID beantragen?

Die Umsatzsteuer-Identifikationsnummer ist für bestimmte Unternehmen in Deutschland verpflichtend. Grundsätzlich gilt, dass jede Person oder Organisation, die umsatzsteuerpflichtige Lieferungen oder Dienstleistungen erbringt, eine USt-ID braucht. Ob die USt-ID Kleinunternehmer:innen betrifft, hängt von der Umsatzgrenze ab.

Kleinunternehmen sind von der Pflicht zur Verwendung einer USt-IdNr. ausgenommen. Wenn Du aber als Kleinunternehmer:in Deine Produkte auf einem elektronischen Marktplatz anbieten möchtest, musst Du trotzdem eine Kleinunternehmer-Umsatzsteuer-ID angeben. Der Grund dafür ist, dass solche Marktplätze seit Juli 2021 aus haftungsrechtlichen Gründen verpflichtet sind, verschiedene Daten zu erfassen, zu denen auch die USt-ID zählt. Darüber hinaus hast Du als Kleinunternehmer:in gemäß § 1 Absatz 3 UStG keinen Anspruch auf umsatzsteuerfreie Rechnungen von anderen Unternehmen innerhalb der EU. Eine Ausnahme besteht jedoch für Kleinstbeträge: Liegt der Rechnungsbetrag unter 250 Euro, kann eine Rechnung auch ohne Angabe der USt-ID Kleingewerbe ausgestellt werden.

Freiberufler:innen und Selbstständige müssen ebenfalls eine USt-ID beantragen, wenn sie zum Regelsteuersatz von 19 % Umsatzsteuer erheben und damit umsatzsteuerpflichtig sind. Dies ist insbesondere für diejenigen von Bedeutung, die über der genannten Kleinunternehmergrenze liegen oder nicht unter die § 19 UStG Kleinunternehmerregelung fallen. Zudem ermöglicht eine USt-ID diesen Unternehmer:innen, Vorsteuer abzuziehen, was zu steuerlichen Vorteilen führt.

Ausländische Unternehmen, die in Deutschland Geschäfte tätigen oder umsatzsteuerpflichtige Dienstleistungen erbringen, müssen ebenfalls eine Umsatzsteuer-ID beantragen. Die rechtliche Grundlage für die Pflicht zur Umsatzsteuer-ID findet sich in § 27a Umsatzsteuergesetz (UStG).

Wie und wo kann man die Umsatzsteuer-Identifikationsnummer beantragen?

Die Beantragung einer Umsatzsteuer-Identifikationsnummer erfolgt in Deutschland in der Regel über das Bundeszentralamt für Steuern (BZSt) als zentrale Anlaufstelle für Steueranliegen.

Um eine USt-ID zu beantragen, musst Du zunächst einige grundlegende Informationen zusammenstellen:

- Name und Anschrift des Unternehmens

- Rechtsform des Unternehmens

- Angaben zur Tätigkeit des Unternehmens

- Steuernummer (sofern bereits vorhanden)

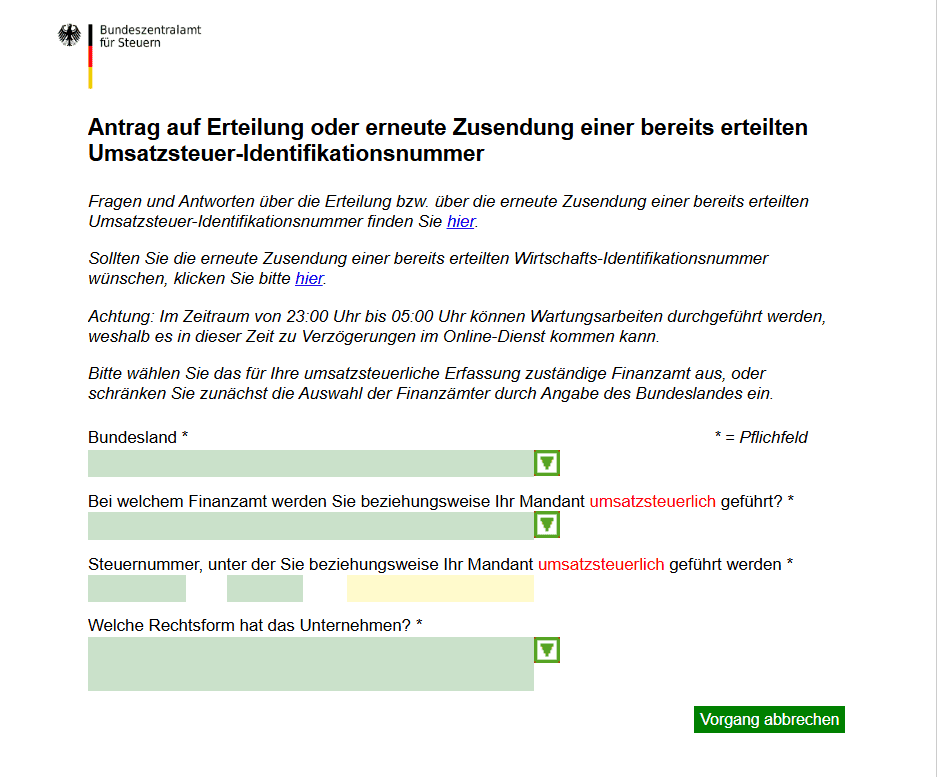

So sieht das Antragsformular für das BZSt aus:

Der Antrag auf Erteilung einer Umsatzsteuer-Identifikationsnummer kann auch online über das ELSTER-Portal gestellt werden. Um dieses Verfahren nutzen zu können, musst Du Dich zunächst registrieren, wenn Du noch kein Benutzerkonto hast. Nach der Anmeldung im ELSTER-Portal kannst Du das Antragsformular für die USt-ID aufrufen und ausfüllen. Der Vorteil dieser Methode liegt in der Bequemlichkeit und Geschwindigkeit.

Zusätzlich zum ELSTER-Portal bietet das BZSt auch an, den Antrag direkt auf seiner Website auszufüllen und einzureichen. Alternativ ist auch eine Antragstellung auf dem Postweg möglich, indem das entsprechende Formular ausgefüllt und an das Bundeszentralamt für Steuern gesendet wird.

KI-Buchhaltung entdeckenWie lange dauert die Beantragung der USt-ID Nummer?

Die Bearbeitungszeit für Anträge auf eine Umsatzsteuer-Identifikationsnummer (USt-ID) kann abhängig von verschiedenen Faktoren wie dem Antrag, der Komplexität des Falles und der aktuellen Auslastung des Bundeszentralamts für Steuern variieren. In der Regel ist jedoch mit einer Bearbeitungszeit von etwa zwei bis vier Wochen zu rechnen.

Wenn die eingereichten Dokumente unvollständig oder fehlerhaft sind, kann dies die Bearbeitungszeit erheblich verlängern. Um den Prozess zu beschleunigen, ist es ratsam, den Antrag so vollständig und präzise wie möglich einzureichen.

Wofür wird die Umsatzsteuer-ID verwendet?

Die Umsatzsteuer-ID hat verschiedene Verwendungsmöglichkeiten, die gesetzlich geregelt sind:

- Kennzeichnungspflicht auf Rechnungen und Geschäftspapieren. Gemäß § 14 Abs. 4 UStG ist es erforderlich, dass Unternehmen ihre Umsatzsteuer-ID auf Rechnungen angeben, sofern sie umsatzsteuerpflichtige Leistungen erbringen. Diese Regelung stellt sicher, dass sowohl der/die Leistungserbringer:in als auch der/die Leistungsempfänger:in die steuerlichen Vorgaben einhalten können.

- Verwendung in Geschäftskorrespondenz und Verträgen. Die Umsatzsteuer-ID sollte auch in geschäftlicher Korrespondenz und Verträgen erwähnt werden. Dies dient der Transparenz und der rechtlichen Sicherheit, insbesondere bei grenzüberschreitenden Geschäften innerhalb der EU. In Verträgen kann die USt-IdNr. als Teil der Identifikationsdaten der Vertragspartner:innen aufgeführt werden.

- Pflicht zur Aufnahme in das Impressum der Website. Gemäß § 5 Telemediengesetz (TMG) sind Betreiber:innen von Websites verpflichtet, ein Impressum bereitzustellen, das bestimmte Angaben enthält. Dazu gehört auch die Umsatzsteuer-ID, sofern das Unternehmen umsatzsteuerpflichtig ist. Dies gilt für alle gewerblichen Internetauftritte, unabhängig davon, ob die Unternehmen ihre Leistungen online anbieten oder nicht.

Wie kann man die Umsatzsteuer-ID finden und überprüfen?

Es gibt verschiedene offizielle Verifizierungsdienste, um die Umsatzsteuer-ID eines Unternehmens zu finden und zu überprüfen. Hier sind die relevantesten:

- Ein zentraler Dienst zur Überprüfung der USt-ID ist das VAT Information Exchange System (VIES). Dieses System wird von der Europäischen Kommission bereitgestellt und ermöglicht es, die Gültigkeit von USt-IDs in den Mitgliedsstaaten der EU zu überprüfen. Um die USt-ID über VIES zu verifizieren, müssen Benutzer:innen die entsprechende USt-ID eingeben und das Land auswählen, in dem das Unternehmen registriert ist. VIES zeigt dann an, ob die eingegebene Nummer gültig ist und ob das Unternehmen tatsächlich im jeweiligen Land registriert ist.

- In Deutschland kannst Du die USt-IdNr. auch direkt beim Bundeszentralamt für Steuern überprüfen. Hierfür steht ein Online-Service zur Verfügung.

Falls die USt-ID nicht in der Datenbank gefunden wird, gibt es einige Schritte, die unternommen werden sollten. Zunächst einmal sollte überprüft werden, ob die eingegebene USt-ID korrekt und vollständig ist. Es ist auch ratsam, das Land zu überprüfen, das bei der Eingabe des Codes angegeben wurde, da die USt-ID landesspezifisch ist. Wenn nach einer erneuten Überprüfung dennoch keine Übereinstimmung gefunden wird, könnte dies darauf hinweisen, dass die USt-ID entweder nicht gültig ist oder dass das Unternehmen nicht im Umsatzsteuerregister des angegebenen Landes eingetragen ist. In diesem Fall sollte man den/die Inhaber:in der USt-ID kontaktieren, um Klarheit über den Status der Registrierung zu erhalten.

Besonderheiten der Verwendung der Umsatzsteuer-ID im internationalen Geschäft

Die Beantragung einer Umsatzsteuer-Identifikationsnummer ist für international tätige Unternehmen besonders wichtig, da sie die Voraussetzung für eine umsatzsteuerfreie Lieferung innerhalb der EU schafft und die Anwendung des Reverse-Charge-Verfahrens ermöglicht.

Die Umsatzsteuer-ID bietet zahlreiche Vorteile für Unternehmen, die international tätig sind und mit Partner:innen innerhalb der EU zusammenarbeiten:

- Beim Reverse-Charge-Verfahren entfällt die Pflicht, Umsatzsteuer im Voraus zu zahlen, was die Liquidität der Unternehmen stärkt.

- Unternehmen können durch das Reverse-Charge-Verfahren ihre Buchhaltungs- und Steuerprozesse vereinfachen, da sie weniger Transaktionen mit Umsatzsteuer erfassen müssen.

- Die Verwendung einer USt-ID signalisiert, dass das Unternehmen umsatzsteuerlich registriert ist, was das Vertrauen in die Geschäftspartnerschaft erhöht und rechtliche Konflikte minimieren kann.

- Eine gültige Umsatzsteuer-ID ist oft Voraussetzung für die Erbringung von Dienstleistungen oder den Verkauf von Waren innerhalb der EU, was den Zugang zu neuen Märkten erleichtert.

- Unternehmen mit einer USt-ID können die Umsatzsteuer, die sie auf Einkäufe gezahlt haben, unter bestimmten Bedingungen zurückfordern.

Trotz dieser Vorteile gibt es auch potenzielle steuerliche Risiken und Verbindlichkeiten, die Unternehmen beachten müssen. Ein wesentlicher Risikofaktor ist die Verantwortung für die ordnungsgemäße Anwendung des Reverse-Charge-Verfahrens. Wenn die Dokumentation des empfangenden Unternehmens unzureichend ist oder die Regeln des Reverse-Charge-Prinzips nicht eingehalten werden, kann es zu steuerlichen Nachforderungen und Strafen kommen.

Schau Dir unsere anderen Artikel an:

Letzte Artikel

Warum ist die Abgrenzungsrechnung in der Finanzbuchhaltung so wichtig?

Die Organe einer AG verständlich erklärt

Unterschied zwischen GmbH und AG einfach erklärt

Vor- und Nachteile einer AG: Kosten, Pflichten & Aufbau

Geschäftsführer:innen und Gesellschafter:innen in der UG

Umsatzsteuerbefreiung – Gültigkeit und Folgen der Befreiung

Selbstständig machen ohne Idee – der komplette Finanz- & Praxis-Guide