Die Aufbewahrungsfristen für Lieferscheine sind ein wichtiger Aspekt in der Buchhaltung und im Dokumentenmanagement. Dieser Artikel bietet Dir einen umfassenden Überblick über die gesetzlichen Bestimmungen und Fristen sowie praktische Tipps zur Organisation und Digitalisierung Deiner Lieferscheine. So vermeidest Du Fehler!

Was ist ein Lieferschein und warum ist er wichtig?

Ein Lieferschein, auch als Warenbegleitschein bekannt, ist ein Dokument, das den Inhalt einer Warenlieferung detailliert auflistet. Er dient als Nachweis dafür, welche Artikel in welcher Menge geliefert wurden.

Vielen Menschen ist nicht klar, warum die Aufbewahrungsfrist von Lieferscheinen für Unternehmen wichtig ist. Der Hauptzweck eines Lieferscheins ist es, dem:r Empfänger:in die Kontrolle der Lieferung zu erleichtern. So kann sichergestellt werden, dass die erhaltene Ware mit der Bestellung übereinstimmt. Darüber hinaus dient er dem:r Versender:in als internes Kontrollinstrument.

Im Gegensatz zu einer Rechnung, die eine Zahlungsaufforderung darstellt, ist der Lieferschein kein buchhalterisches Dokument. Er enthält keine Preisangaben. Der Fokus liegt auf der Dokumentation der gelieferten Ware.

KI-Buchhaltung erkundenWann besteht Aufbewahrungspflicht?

Die Aufbewahrungsfristen für Lieferscheine als gewerbliche Dokumente unterliegen bestimmten Vorschriften. Ob Lieferscheine aufbewahrungspflichtig sind, hängt davon ab, ob sie buchungsrelevant sind oder nicht. Grundsätzlich gilt: Nur buchungsrelevante Dokumente müssen aufbewahrt werden. Lieferscheine, die lediglich den Wareneingang bestätigen, ohne weitere Angaben zu enthalten, sind oft nicht aufbewahrungspflichtig. Dies gilt, sobald die zugehörige Rechnung vorliegt und ordnungsgemäß verbucht wurde. Buchungsrelevante und nicht buchungsrelevante Lieferscheine unterscheiden sich folgendermaßen:

- Buchungsrelevant: Ein Lieferschein wird buchungsrelevant, wenn er beispielsweise handschriftliche Vermerke enthält, die den Rechnungsbetrag beeinflussen. Dies können Skonti, Rabatte oder sonstige Abweichungen sein, die für die Buchung relevant sind. Auch wenn der Lieferschein als Teil eines Rechnungsbelegs oder mit Kontierungsvermerk selbst als Buchungsbeleg dient, ist er aufbewahrungspflichtig.

- Nicht buchungsrelevant: Ein reiner Warenbegleitschein ist in der Regel nicht aufbewahrungspflichtig. Dies gilt, wenn er keine zusätzlichen Informationen enthält, die nicht bereits in der Rechnung enthalten sind.

Im Zweifelsfall ist es ratsam, den Lieferschein aufzubewahren, um bei einer eventuellen Betriebsprüfung auf der sicheren Seite zu sein.

Aufbewahrungsfristen für Lieferscheine: Gesetzliche Grundlagen und aktuelle Entwicklungen

Die Aufbewahrungsfrist für Lieferscheine in Deutschland ist in verschiedenen Gesetzen und Verordnungen geregelt. Zu den wichtigsten gehören:

- Handelsgesetzbuch (HGB): § 238 ff. HGB regeln die Buchführungspflichten für Kaufleute.

- Abgabenordnung (AO): § 147 AO konkretisiert die Aufbewahrungspflichten für steuerlich relevante Unterlagen.

- Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD): Die GoBD legen fest, wie digitale Dokumente aufzubewahren sind, um Nachvollziehbarkeit und Prüfungssicherheit zu gewährleisten.

Mit dem vierten Bürokratieentlastungsgesetz (BEG IV) wurden die Aufbewahrungsfristen für bestimmte Dokumente verkürzt. Das Gesetz trat am 1. Januar 2025 in Kraft. Die Verkürzung betrifft bestimmte Dokumente und reduziert die Aufbewahrungsfrist gemäß § 147 Abs. 3 AO und § 257 Abs. 4 HGB von zehn auf acht Jahre. Diese Verkürzung betrifft auch Lieferscheine, soweit sie als Teil einer Rechnung oder als Buchungsbeleg anzusehen sind. Die verkürzte Frist gilt für alle Unterlagen, deren Aufbewahrungsfrist nach dem 1. Januar 2025 abläuft.

KI-Buchhaltung entdeckenWie lange ist die gesetzliche Aufbewahrungsfrist für Lieferscheine?

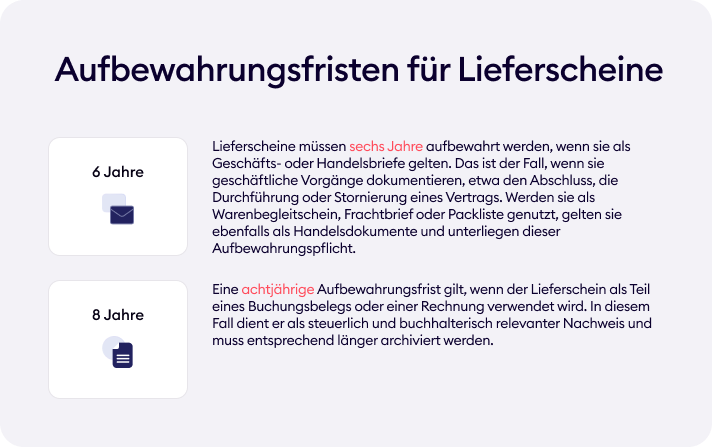

Für Lieferscheine, die als Handelsbriefe gelten, beträgt die Aufbewahrungsfrist sechs Jahre. Ein Lieferschein wird zum Handelsbrief, wenn er ein Handelsgeschäft dokumentiert, beispielsweise im Rahmen der Anbahnung, Abwicklung oder Rückabwicklung eines Geschäfts.

Für Lieferscheine, die als Teil einer Rechnung oder als Buchungsbeleg gelten, betrug die Aufbewahrungsfrist bislang zehn Jahre. Durch das Bürokratieentlastungsgesetz IV wurde diese Frist auf acht Jahre verkürzt.

Wann beginnt die Frist und wann dürfen Lieferscheine vernichtet werden?

Die Lieferscheine-Aufbewahrungsfrist beginnt nicht am Datum des Warenbegleitscheins, sondern mit Ende des Ausstellungsjahres. Lieferscheine dürfen erst nach Ablauf der jeweiligen Aufbewahrungsfrist vernichtet werden. Es ist wichtig, diese Fristen genau einzuhalten, um bei einer Betriebsprüfung keine Probleme zu bekommen. Nach der GoBD können Lieferscheine in der Regel entsorgt werden, sobald die Papierdokumente digitalisiert sind. Ausnahmen bilden gegebenenfalls spezielle Gesetze oder steuerrechtliche Bestimmungen, die die Aufbewahrung der Originale vorschreiben.

Beispiel: Ein Lieferschein vom 15. April 2024, der als Teil eines Rechnungsbelegs gilt, hat eine Aufbewahrungsfrist, die am 1. Januar 2025 beginnt. Die Frist beträgt acht Jahre. Der Lieferschein darf also frühestens am 1. Januar 2033 vernichtet werden. Im Zweifelsfall ist es ratsam, einen Buchhalter oder Steuerberater zu konsultieren, um sicherzustellen, dass alle Aufbewahrungspflichten erfüllt werden.

Organisation und Digitalisierung von Lieferscheinen

Die digitale Archivierung von Lieferscheinen bietet viele Vorteile, muss aber GoBD-konform erfolgen. Das bedeutet, dass die digitalen Dokumente unveränderbar, vollständig, richtig und zeitgerecht aufbewahrt werden müssen. Dabei sind die Grundsätze der Datensicherheit und des Datenschutzes zu beachten. Die Aufbewahrungsfrist für Lieferscheine in digitaler Form ist die gleiche wie für analoge Lieferscheine.

Vorteile der Digitalisierung:

- Platzersparnis: kein Lagerraum für Papierdokumente erforderlich

- Zeitersparnis: schnelle Auffindbarkeit und Zugänglichkeit von Lieferscheinen oder E-Rechnungen

- Kostenersparnis: Reduzierung von Papier-, Druck- und Lagerkosten

- Revisionssicherheit: nachvollziehbare Dokumentation von Änderungen

- Prozessautomatisierung: Automatisierung von Arbeitsabläufen und Freigabeprozessen

- Effiziente Zusammenarbeit: einfacher Austausch von Dokumenten zwischen Abteilungen und Standorten

Tools und Tipps zur Dokumentenverwaltung

Es gibt zahlreiche Tools und Systeme für die digitale Dokumentenverwaltung, vom einfachen Cloud-Speicher bis zum komplexen Dokumentenmanagementsystem (DMS). Wichtig ist, dass das gewählte System die Anforderungen der GoBD erfüllt.

Für eine effiziente Ablage ist es wichtig, eine klare Ordnerstruktur zu schaffen, egal ob digital oder analog. Bei der digitalen Ablage sollten einheitliche Dateinamen und Schlagwörter verwendet werden. Bei der analogen Ablage empfiehlt sich eine Beschriftung der Ordner und eine chronologische Ablage. Außerdem sollten die Dokumente regelmäßig kontrolliert und nach Ablauf der Aufbewahrungsfrist ausgesondert werden.

Häufige Fehler bei der Aufbewahrung und wie man sie vermeidet

Unten findest Du die häufigsten Fehler bei der Archivierung sowie Tipps, wie sie sich vermeiden lassen:

- Zu frühe Vernichtung: Einer der häufigsten Fehler ist die zu frühe Vernichtung von Lieferscheinen. Viele Unternehmen sind sich der geltenden Fristen nicht bewusst oder verwechseln die Fristen für verschiedene Dokumente. Um dies zu vermeiden, sollte ein System zur Fristenüberwachung eingerichtet und alle Mitarbeiter:innen entsprechend geschult werden.

- Unvollständige Dokumentation: Ein weiterer Fehler ist die unvollständige Dokumentation. Eventuell werden nicht alle relevanten Lieferscheine archiviert oder wichtige Informationen fehlen. Um dies zu vermeiden, sollten klare Richtlinien für die Dokumentation erstellt und sichergestellt werden, dass sich alle Mitarbeiter:innen daran halten.

- Unzureichende Archivierung: Auch eine unzureichende Archivierung kann zu Problemen führen. Dokumente können hierdurch schwer auffindbar sein oder beschädigt werden. Besonders bei der digitalen Archivierung ist es wichtig, die Anforderungen der GoBD zu erfüllen: Du musst sicherstellen, dass die Dokumente unveränderbar und jederzeit lesbar sind. Bei der analogen Archivierung kommt es auf eine sichere Aufbewahrung an.

Das könnte Dich auch interessieren:

Letzte Artikel

Vor- und Nachteile einer AG: Kosten, Pflichten & Aufbau

Geschäftsführer:innen und Gesellschafter:innen in der UG

Umsatzsteuerbefreiung – Gültigkeit und Folgen der Befreiung

Selbstständig machen ohne Idee – der komplette Finanz- & Praxis-Guide

Zahlungsaufforderung: Wie schreibst Du sie richtig?

Personalkosten berechnen: Definition, Formel & praktische Tipps

Umsatzsteuer-Sondervorauszahlung: Alles, was Du wissen musst