Il codice tributo 6032 è utilizzato per versare l’IVA relativa al secondo trimestre dell’anno. In questa guida vedremo cos’è il codice tributo 6032, a cosa si riferisce, come effettuare il pagamento tramite F24, le scadenze e il ravvedimento operoso in caso di ritardi.

Cos’è il codice tributo 6032 e a cosa serve?

I contribuenti IVA possono essere trimestrali “per natura” o “per opzione”. A differenza di quelli “per natura”, quelli “per opzione” devono maggiorare gli importi a debito dell’1% a titolo di interessi. Questa maggiorazione va indicata nel quadro VL della dichiarazione IVA.

I titolari di Partita IVA con regime ordinario che “per opzione” scelgono di effettuare i pagamenti su base trimestrale possono poi utilizzare il codice tributo 6032 per procedere alla liquidazione del secondo trimestre dell’IVA.

Liberi professionisti, imprenditori e aziende in procinto di pagare l’IVA dovuta per il secondo trimestre dell’anno fiscale (aprile, maggio e giugno) dovranno utilizzare il codice tributo 6032 per i versamenti entro la scadenza stabilita dall’Agenzia delle Entrate, al fine di evitare sanzioni.

Scopri il nostro conto businessCompilazione Modello F24: Come indicare correttamente il codice tributo 6032?

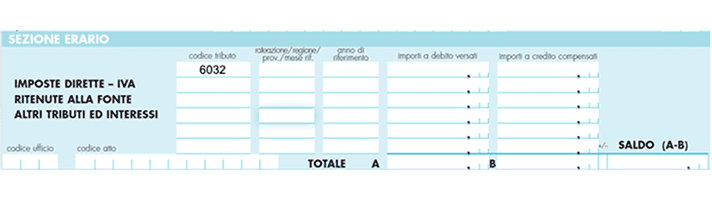

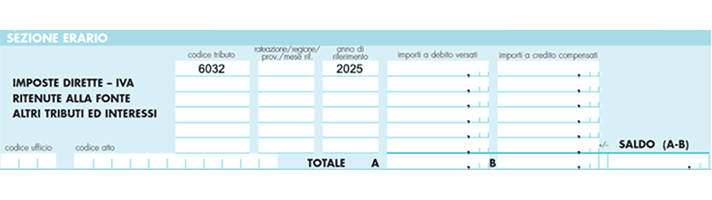

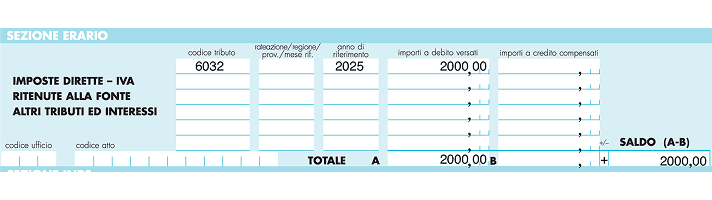

Devi versare l’IVA relativa al secondo trimestre dell’anno? Procedi con la compilazione del modello F24 indicando il codice tributo 6032, e seguendo scrupolosamente le avvertenze dell’Agenzia delle Entrate come nel seguente esempio:

1. Compila il modulo F24 inserendo i tuoi dati nella sezione “Contribuente”.

2. Seleziona o digita tra i vari codici tributi “6032” all’interno della sezione “Erario” del tuo modello F24.

3. Inserisci l’anno fiscale di riferimento a cui si riferisce il pagamento dell’IVA e l’importo relativo al secondo trimestre.

4. Digita l’importo di IVA da versare nella cella “Importi a debito versati”. Non essendoci importi a credito da compensare, visualizzerai la stessa cifra all’interno del totale saldo “A-B” con segno +.

5. Non compilare i campi “codice ufficio” e “codice atto”.

6. Completa il pagamento tramite online banking o recandoti in banca o alla posta.

Scadenza dei termini di pagamento per il codice tributo 6032

Hai tempo fino al 20 agosto per effettuare il versamento dell’IVA del secondo trimestre ed evitare sanzioni e interessi di mora. Tuttavia, se il 20 agosto è sabato o domenica, il pagamento può essere posticipato senza penali al primo giorno lavorativo successivo.

Chi non paga l’IVA può andare incontro a sanzioni pesanti. A causa del mancato versamento, infatti, in caso di accertamento fiscale, la sanzione ordinaria è pari al 25% dell’importo dovuto più gli interessi di mora. Se ti sei accorto di aver saltato la scadenza, è possibile ottenere sanzioni decisamente più ridotte grazie al ravvedimento operoso.

Ravvedimento operoso per il codice tributo 6032

Hai bisogno di regolarizzare il pagamento dell’IVA trimestrale? Il ravvedimento operoso per il codice tributo 6032 ti consente di beneficiare di sanzioni molto più basse rispetto a quelle ordinarie.

Il ravvedimento operoso è una procedura che il fisco sta adottando per consentire ai contribuenti, soprattutto liberi professionisti e imprenditori in regime ordinario con partita IVA, di correggere spontaneamente le loro dichiarazioni. Il fatto di aver omesso o versato in ritardo l’IVA è dunque sanabile, evitando un accertamento fiscale.

Come accedere al ravvedimento operoso

Per accedere al ravvedimento operoso, è necessario trovarsi nelle seguenti condizioni:

- Il contribuente dovrà procedere spontaneamente ad effettuare il pagamento prima che l’Agenzia delle Entrate avvii un procedimento nei suoi confronti;

- Oltre all’IVA che non hai versato, dovrai aggiungere una sanzione percentuale che dipende dai giorni di ritardo del pagamento più gli interessi legali.

- È compito del contribuente effettuare il calcolo e il pagamento della sanzione ridotta.

Ravvedimento operoso: sanzioni e interessi di mora

Il fisco offre una seconda possibilità a chi ha dimenticato di versare l’IVA con il ravvedimento operoso, ma con le sanzioni che aumentano progressivamente:

Nei primi 14 giorni successivi alla scadenza si paga lo 0,08% di sanzione per ogni giorno di ritardo. Come possiamo vedere dalla tabella ufficiale di Agenzia delle Entrate, le sanzioni possono raggiungere il 3,57% per chi effettua il pagamento con oltre un anno di ritardo.

Oltre alla sanzione, il contribuente è tenuto a versare gli interessi legali calcolati ogni giorno sul totale dell’IVA dovuta. Il tasso legale annuo viene stabilito dal Ministero dell’Economia e delle Finanze. Per il 2025 è del 2%.

Importante: con Finom, i modelli F24 sono già integrati nel tuo conto Business.

Leggi gli altri articoli:

- Deducibilità spese telefoniche: come funziona nel 2022 e differenze tra deducibilità e detraibilità

- Nome azienda: come creare un nome migliore

- Codice tributo 4034: cos’è e a cosa si riferisce?

- Snc o Srl: conoscerne gli aspetti per scegliere la giusta forma societaria

- Prova di residenza: che cos’è e come può essere ottenuta

Ultimi articoli

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria

Differenza tra i modelli F23 e F24

Trasformare una S.r.l. in holding: quando, come e perché

Trasformazione da S.a.s. a S.r.l.: quando conviene e come funziona

Trasformazione S.n.c. in S.r.l.: come funziona e quando conviene