Il codice tributo 1712 si usa per pagare le ritenute d’acconto dell’imposta sostitutiva sui redditi derivanti dalle rivalutazioni del TFR. Scopri quando si utilizza il codice tributo 1712, le differenze con il 1713, come effettuare la registrazione contabile e il ravvedimento operoso.

Codice tributo 1712: cos’è e quando si utilizza?

Se sei un datore di lavoro, in qualità di sostituto d’imposta, hai la necessità di utilizzare il codice tributo 1712. In particolare, questo codice si riferisce al versamento dell’acconto dell’imposta sostitutiva sui redditi derivanti dalle rivalutazioni del Trattamento di Fine Rapporto (TFR) dei dipendenti.

Ogni anno, infatti, i datori di lavoro sono tenuti a rivalutare le somme che hanno accantonato per il TFR dei propri dipendenti. Per queste rivalutazioni, viene applicata un’imposta sostitutiva con un’aliquota pari al 17% (dal 1 gennaio 2015) da versare con un modello F24.

Scopri il nostro conto businessCodice tributo 1712 e rivalutazioni del TFR

Il Trattamento di Fine Rapporto (TFR) è un accantonamento molto importante per il dipendente. Costituisce una somma che il datore di lavoro mette da parte ogni anno per ciascun dipendente e che viene corrisposta come liquidazione quando scade il contratto.

Affinché il TFR mantenga il suo valore nel tempo, è necessario che venga rivalutato annualmente per evitare che fattori impattanti come l’inflazione ne riducano l’efficacia. Pertanto, il datore di lavoro andrà a versare le rivalutazioni del TFR aggiungendo l’imposta sostitutiva del 17% in due rate.

L’importo sul quale applicare l’imposta sostitutiva del 17% lo si ottiene calcolando l’incremento annuale del TFR accantonato. L’incremento corrisponde alla somma del tasso di rivalutazione annuo pari all’1,5% fisso più il 75% dell’aumento, misurato dall’ISTAT, dell’indice dei prezzi al consumo rispetto al dicembre dell’anno precedente.

Chi ha bisogno di utilizzare il codice tributo 1712?

I datori di lavoro sono tenuti per legge ad adempiere al pagamento del TFR. Come abbiamo visto in precedenza, questo accantonamento va rivalutato anno per anno e sulla rivalutazione viene applicata un’imposta sostitutiva del 17%.

Per questo tipo di pagamento, il fisco fornisce due codici tributi F24: il codice tributo 1712 e 1713. In particolare:

- Il codice tributo 1712 si riferisce al pagamento dell’acconto della rivalutazione del TFR;

- Il codice tributo 1713 si utilizza per il pagamento del saldo della rivalutazione del TFR.

Come compilare il modello F24 correttamente con il codice tributo 1712?

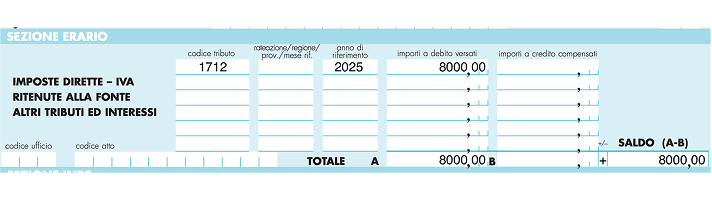

Al fine di evitare errori di compilazione, segui scrupolosamente le avvertenze dell’Agenzia delle Entrate. Ecco come inserire i dati nel modello F24 in maniera corretta:

1. Compila il modulo F24 inserendo le tue informazioni personali nella sezione “Contribuente”.

2. Seleziona la voce “Sezione Erario” del tuo modello F24 e inserisci il codice tributo 1712 nella casella corrispondente.

3. Inserisci l’anno di riferimento per il quale versare l’acconto della rivalutazione del TFR. Lascia vuoto il campo relativo alla rateazione.

4. Effettua gli opportuni calcoli e digita l’importo da versare all’interno della casella “Importi a debito versati”. Non essendoci importi a credito da compensare, il totale da pagare corrisponderà al saldo “A-B” con segno +.

5. Non compilare i campi “codice ufficio” e “codice atto”.

6. Effettua il pagamento online o recati presso gli sportelli abilitati di banche, poste o sportelli automatici.

Scadenze di pagamento del codice tributo 1712

Il pagamento dell’acconto dell’imposta sostitutiva sulla rivalutazione del TFR va effettuato mediante il codice tributo 1712 entro il 16 Dicembre di ogni anno.

Un’altra scadenza da ricordare è quella relativa al 16 Febbraio successivo, data limite per effettuare il pagamento del saldo con il codice tributo 1713.

In caso di mancato pagamento, il contribuente ha due soluzioni distinte:

- Effettuare il pagamento in ritardo, pagando una sanzione ridotta e gli interessi calcolati in base ai giorni di ritardo.

- Regolarizzare la propria posizione fiscale con lo strumento noto come ravvedimento operoso.

Pagamento ritardato e sanzioni

Il contribuente che non rispetta la scadenza del 16 Dicembre va incontro all’applicazione di sanzioni e interessi di mora. Secondo la legge, il mancato versamento del codice tributo 1712 viene punito come segue (per infrazioni commesse dopo il 1 settembre 2024):

- Sanzione del 12,5%, ma ridotta di 1/15 per ogni giorno di ritardo se il pagamento viene effettuato entro 14 giorni;

- Sanzione del 12,5% se il pagamento avviene tra il 15° e il 90° giorno dalla scadenza;

- Sanzione del 25% dell’importo dovuto se il pagamento viene effettuato oltre 90 giorni dalla scadenza;

Inoltre, il pagamento dovrà tenere conto degli interessi legali di mora maturati. La formula per calcolare gli interessi è la seguente:

Interessi = (Importo dovuto x Tasso Legale Annuo x Giorni di Ritardo) / 365

Per conoscere il tasso legale annuo applicato, si fa riferimento al tasso di interesse stabilito dal Ministero dell’Economia e delle Finanze. Nel 2025 è del 2%.

Tuttavia, uno strumento per ridurre in maniera decisa la sanzione è quello di fare ricorso al ravvedimento operoso.

Ravvedimento operoso: come correggere gli errori nei pagamenti con codice tributo 1712

La legge stabilisce che il ravvedimento operoso è uno strumento utile ai contribuenti per regolarizzare un pagamento tardivo del codice tributo 1712. In cambio, il contribuente riceve uno sconto sensibile sulle sanzioni applicate.

Affinché il contribuente sia eleggibile per il ravvedimento operoso, è necessario che si verifichi una delle seguenti condizioni:

- Il mancato pagamento non deve già essere oggetto di contestazione da parte dell’Agenzia delle Entrate;

- Il versamento va effettuato entro un anno dalla scadenza originaria del tributo;

- All’importo dovuto, andranno sommate la sanzione ridotta e gli interessi legali maturati.

Per quanto riguarda la sanzione da applicare, il ravvedimento operoso prevede riduzioni progressive disponibili nella tabella di cui al link sopra. Si parte da una sanzione pari allo 0,08% per ogni giorno di ritardo, fino a raggiungere il 3,57% per chi paga la sanzione oltre i termini di presentazione della dichiarazione del Mod. 770.

Pertanto, il contribuente è invitato ad effettuare il calcolo corretto dell’importo da versare tenendo conto di quale sanzione applicare. Come specificato in precedenza, l’importo dovrà tenere conto anche degli interessi legali maturati in base ai giorni di ritardo.

Come pagare con codice tributo 1712

Il versamento dell’acconto dell’imposta sostitutiva sulla rivalutazione del TFR, identificato con il codice tributo 1712, può essere effettuato con le seguenti modalità:

- Online pagando tramite l’home banking, sul sito dell’Agenzia delle Entrate o utilizzando i servizi online di CAF o intermediari fiscali;

- Di persona, recandoti presso gli sportelli bancari, alla posta o in altre agenzie di riscossione convenzionate;

- Con software di contabilità integrati o altri servizi bancari per imprese che provvedono al pagamento automatizzato.

Una volta effettuato il pagamento del codice tributo 1712, è necessario procedere con la registrazione contabile. Tale passaggio è indispensabile per garantire una gestione fiscale trasparente e rispettosa delle leggi vigenti.

All’interno del conto economico, l’accantonamento della rivalutazione del TFR va registrato sotto le seguenti voci:

- Dare: Imposta sostitutiva rivalutazione

- Avere: Erario (debiti tributari)

Importante: con Finom, i modelli F24 sono già integrati nel tuo conto Business.

Leggi gli altri articoli:

- Codice tributo 4034: cos’è e a cosa si riferisce?

- Codice tributo 9001 e 9002: cosa sono e come si paga con il modello F24

- Generatori di nomi: 13 ottimi servizi per trovare nomi creativi per un'azienda o una start-up

- Carte prepagate usa e getta: ecco cosa sono e come funzionano

- Deducibilità spese telefoniche: come funziona nel 2022 e differenze tra deducibilità e detraibilità

Ultimi articoli

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria

Differenza tra i modelli F23 e F24

Trasformare una S.r.l. in holding: quando, come e perché

Trasformazione da S.a.s. a S.r.l.: quando conviene e come funziona

Trasformazione S.n.c. in S.r.l.: come funziona e quando conviene