In questo articolo, esploreremo in dettaglio cosa si intende per autofattura, come funziona, e quali sono i passaggi da seguire per una sua corretta emissione.

Cos’è l’autofattura: Procedura di emissione e funzionamento

L’autofattura è un documento fiscale che viene emesso dal cessionario o committente. Il documento viene utilizzato per regolarizzare una transazione ai fini fiscali.

L’autofattura viene utilizzata in specifici contesti fiscali per regolarizzare l’IVA su transazioni non documentate correttamente dal cedente o dal prestatore.

Nel contesto della fattura elettronica, l’autofattura viene emessa dal cessionario per certificare l’operazione ai fini fiscali nel caso in cui il cedente non dovesse emettere nei termini stabiliti dalla legge una fattura elettronica.

Per quanto riguarda l’IVA, per evitare sanzioni, bisogna dichiarare e versare l’IVA all’erario, seppur non avendo una fattura regolare.

Tra i vantaggi dell’autofattura ci sono sicuramente la regolarizzazione dell’IVA, la trasparenza fiscale e l’autonomia. Tra gli svantaggi, invece, ci sono la sua complessità, i tempi di compilazione e presentazione, e i possibili errori.

Esempio di autofattura

Ragione Sociale: [Il nome della vostra azienda]

Indirizzo: [L’indirizzo della vostra azienda]

Partita IVA: [Il numero di Partita IVA della vostra azienda]

Codice Fiscale: [Il codice fiscale della vostra azienda]

Regime fiscale: [es. Regime ordinario]

Banca: [Nome della banca]

IBAN: [Il vostro IBAN]

SWIFT Code: [Il vostro SWIFT Code]

Metodo di pagamento: [Vostro metodo di pagamento]

Cliente: [Lo stesso nome dell’azienda]

Indirizzo: [Lo stesso indirizzo dell’azienda]

Partita IVA: [Lo stesso numero di Partita IVA]

Codice Fiscale: [Lo stesso codice fiscale]

Data fattura: [Data della fattura]

Data scadenza: [Data di scadenza]

Numero Autofattura: [Numero progressivo della fattura]

| Descrizione | Quantità | Prezzo unitario | Totale |

| [Descrizione del prodotto] | [Quantità] | [Prezzo unitario] | [Totale] |

Imponibile: [Totale imponibile]

Aliquota IVA: [Aliquota IVA applicata]

Importo IVA: [Importo dell'IVA]

Totale Fattura: [Importo totale della fattura] [Valuta]

Condizioni di consegna: [Vostra condizione di consegna]

Note: Autofattura emessa ai sensi dell'art. 17, comma 2, DPR 633/72, in ottemperanza agli obblighi IVA per un acquisto intracomunitario da un fornitore non stabilito ai fini IVA in [nome del paese]. L’azienda [Nome della vostra azienda] agisce come fornitore e destinatario del servizio.

Firma:[Spazio per la firma (obbligatorio solo per fatture cartacee o non trasmesse tramite SDI)]

Quadro normativo dell’autofattura

Esistono varie normative che regolano e stabiliscono le modalità di emissione di un’autofattura. Le principali normative con questo scopo sono:

- DPR 633/72: prevede che l’autofattura contenga tutte le informazioni chiave necessarie per una corretta emissione, come l’indicazione dell’IVA e le sue direttive comunitarie, le operazioni soggette a reverse charge e la mancata ricezione di una qualunque fattura entro i termini previsti.

- Direttive comunitarie: stabiliscono un obiettivo che i Paesi membri dell’Unione Europea devono raggiungere. In questo caso, sono decreti che regolarizzano l’emissione dell’autofattura seguendo le normative sull’IVA.

- Normative settoriali: regolano le attività di un settore specifico. In questo caso, vengono utilizzate per introdurre determinate regole obbligatorie per l’emissione delle autofatture in diversi ambiti economici.

Comprendere il quadro normativo che regola le sanzioni ti permette di agire seguendo correttamente le norme e le leggi italiane.

Casi obbligatori in cui emettere un’autofattura

Ecco una lista dettagliata, usando esempi pratici e riferimenti normativi, per tutti i casi in cui è obbligatorio emettere un’autofattura:

- Mancata ricezione della fattura del fornitore: un’azienda ha acquistato della merce che arriverà l’1 Novembre. Una volta ricevuto l’ordine, il venditore avrà 4 mesi di tempo per far avere la fattura al suo acquirente. Se, alla scadenza del tempo, non sarà pervenuta una fattura, l’azienda dovrà versare l’IVA, emettendo autofattura e pagando l’IVA utilizzando il modello F24. Il corrispondente riferimento normativo è Art. 6, co. 8, D.Lgs. n. 471/97.

- Fattura irregolare (errata o incompleta): se un’azienda riceve una fattura senza il numero della partita IVA, allora dovrà emettere un’autofattura per regolarizzare l’operazione e dovrà pagare l’IVA. Il corrispondente riferimento normativo è Art. 6, co. 8, D.Lgs. n. 471/97.

- Omaggi: se un’azienda, in qualità di soggetto passivo, riceve un omaggio con un valore superiore a 25,82 €, l'azienda dovrà emettere un autofattura in modo tale da ottenere la rivalsa dell’IVA. Il corrispondente riferimento normativo è Art. 34, co. 6, D.P.R. n. 633/72.

- Autoconsumo: se un’azienda acquista dei beni personali per il capo o i dipendenti, beni non relativi all’azienda, allora bisognerà emettere un’autofattura per registrare questa operazione. Il corrispondente riferimento normativo è Art. 34, co. 6, D.P.R. n. 633/72.

- Acquisti extra UE (beni e servizi): se un’azienda acquista da un fornitore che non possiede la residenza italiana dei beni o servizi, l’azienda dovrà emettere un’autofattura per certificare questa operazione e dovrà pagare l’IVA. Il corrispondente riferimento normativo è Art.17, co. 2, D.P.R. n. 633/72.

- Acquisti da produttori agricoli in regime di esonero: se un’azienda acquista da un produttore dei beni, come dei prodotti agricoli, l’azienda dovrà emettere un’autofattura agricola per certificare questa operazione e dovrà pagare l’IVA. Il corrispondente riferimento normativo è Art. 34, co. 6, D.P.R. n. 633/72.

Ecco una tabella semplificata con ogni esempio di autofattura visti fin’ora:

| Tipo Documento (TD) | Descrizione TD | Caso |

| TD20 | Autofattura per regolarizzazione e integrazione delle fatture | Mancata ricezione della fattura del fornitore |

| TD20 | Autofattura per regolarizzazione e integrazione delle fatture | Fattura irregolare (errata o incompleta) |

| TD27 | Fattura per autoconsumo o per cessioni gratuite senza rivalsa | Omaggi |

| TD27 | Fattura per autoconsumo o per cessioni gratuite senza rivalsa | Autoconsumo |

| TD17/18 | Integrazione/Autofattura per acquisto servizi dall’estero Integrazione per acquisto beni intracomunitari | Acquisti extra UE (beni e servizi) |

| TD21 | Autofattura per splafonamento | Acquisti da produttori agricoli in regime di esonero |

C’è un altro codice, non menzionato sopra, che può essere utile perché simile ad altri due codici utilizzati. I codici simili nell’autofattura elettronica sono TD17, TD18 e TD19. L'ultimo codice serve per l’integrazione/autofattura per acquisti di beni e il suo corrispondente riferimento normativo è Articolo 17, o.2, D.P.R. n. 633/72, esattamente quello dei TD17 e TD18.

Come fare un’autofattura elettronica

Ecco una guida completa per eseguire un’autofattura elettronica utilizzando il software Stand Alone. Segui questi passi dettagliati per completare il processo:

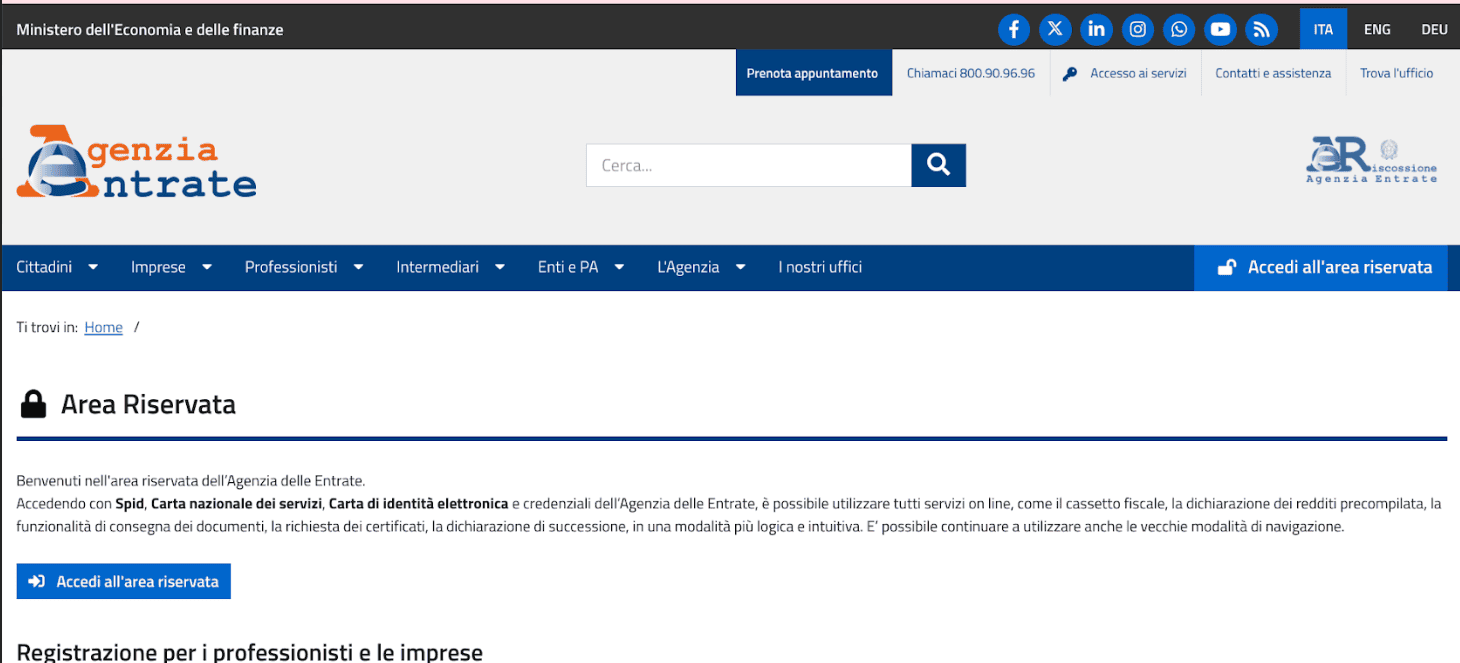

Primo step: Accedi al sito Agenzia delle Entrate.

Secondo step: Accedi alla sezione “Fattura elettronica e corrispettivi telematici" dal menù in basso.

Terzo step: Scorri fino alla sezione “Fatture elettroniche” e clicca l’opzione “Servizi gratuiti per predisporre, inviare, conservare e consultare le fatture elettroniche”.

Quarto step: Scorri fino al secondo punto e clicca sul link.

Quinto step: Clicca il link “guida - pdf" per utilizzare il software.

Sesto step: Una volta aperto il link “guida - ptf”, troverai una guida messa a disposizione dal sito ufficiale dell’Agenzia delle Entrate per caricare un software sul tuo pc tramite il loro software governativo Stand alone.

Invio dell’autofattura tramite SDI

Il Sistema di Interscambio è un sistema informatico gestito dall’Agenzia delle Entrate. Questo sistema riceve e verifica le fatture elettroniche ricevute dai contribuenti per poi inviarle ai corretti destinatari.

Per inviare un’autofattura tramite questo sistema bisogna compilare correttamente tutti i campi presenti. Bisogna inserire il codice SDI, a 7 cifre o PEC, del tuo destinatario e inviare la fattura al SDI tramite software di fatturazione elettronica. Infine, sarà necessario attendere la conferma del corretto invio tramite ricevuta con un codice univoco. Vediamo insieme come si compila una fattura tramite l’Agenzia delle Entrate:

Primo step: Entra nel sito dell’Agenzia delle Entrate.

Secondo step: Accedi all’area riservata.

Terzo step: Scegli in che modo accedere all’area riservata.

Quarto step: Una volta entrato, seleziona in alto a destra l'opzione “Cambia utenza”.

Quinto step: Adesso clicca “Servizi” in alto a sinistra:

Sesto step: Una volta entrato in questa sezione dovrai scorrere fino a “Fatturazione elettronica”.

Settimo step: Adesso clicca “Accedi” in “Fatture e corrispettivi”.

Ottavo step: Scorri e clicca su “Fatturazione elettronica e Conservazione”.

Nono step: Ora clicca su “Fattura ordinaria”.

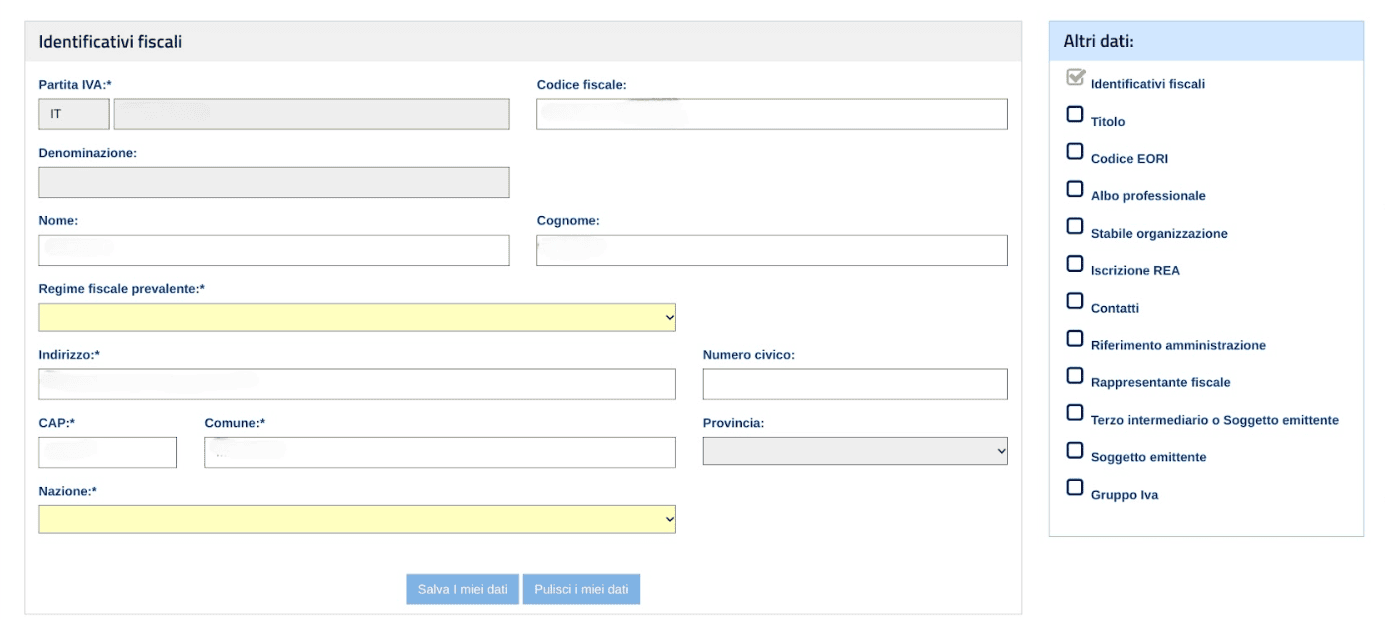

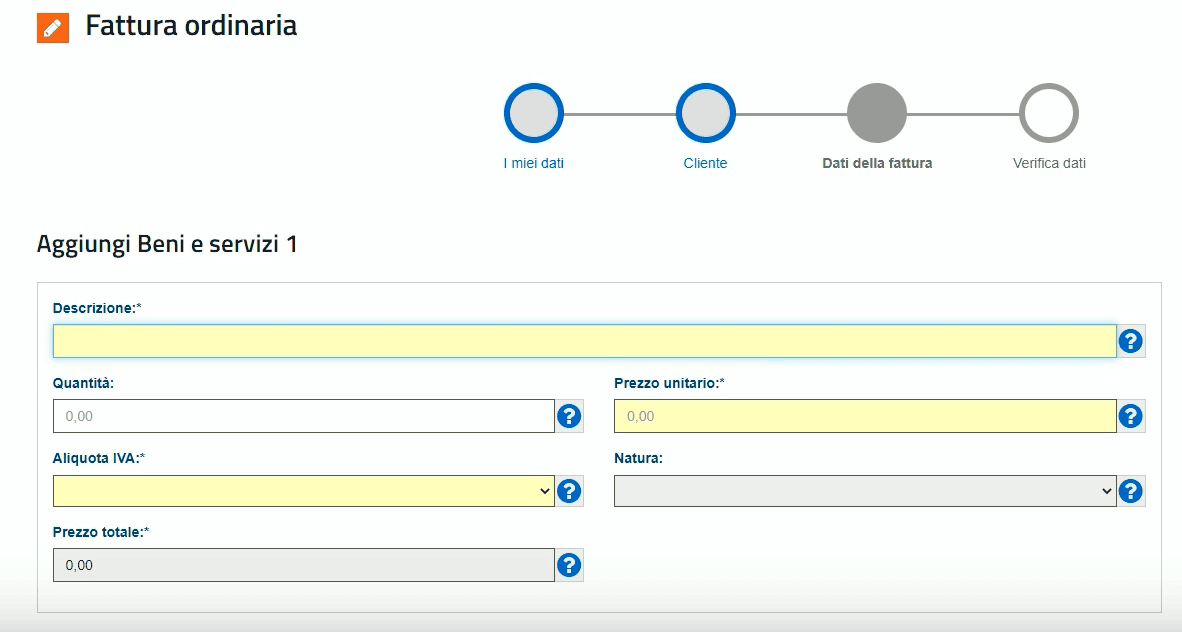

Decimo step: Compila i seguenti campi:

Undicesimo step: Compila i seguenti campi (se il cliente non comunica il suo indirizzo telematico, dovrai compilare il campo del “Codice destinatario” con “0000000”):

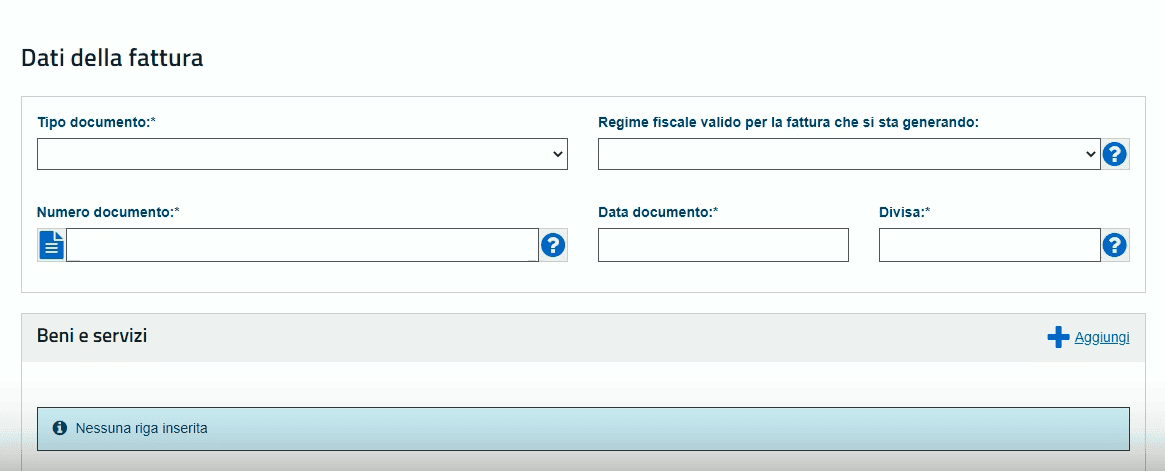

Dodicesimo step: Compila questi campi:

Tredicesimo step: Compila questi campi:

Quattordicesimo step: Nello step finale dovrai verificare che tutti i dati che hai inserito siano corretti. Ricordati che il file va inviato al SDI solo in formato XML.

Esistono anche le ricevute e le notifiche per quanto riguarda il SDI. Vediamole insieme:

- Ricevuta di trasmissione: conferma la ricezione e elaborazione della fattura da parte del SDI.

- Notifica di scarto: questa notifica viene mandata dal SDI in caso di errori nella fattura per farti sapere che deve essere ricontrollata e corretta.

- Ricevuta di consegna: conferma la ricezione della fattura.

In caso di altri errori durante la compilazione, ti suggerisco di contattare il servizio clienti dell’Agenzia delle Entrate.

Registrazione e conservazione delle autofatture

L’autofattura deve essere registrata seguendo le normative vigenti. In Italia, le autofatture devono essere registrate seguendo i registri dell’IVA e devono essere conservate per un periodo minimo di 10 anni. Seguendo questo obbligo, hai la certezza che l’applicazione dell’IVA venga eseguita correttamente.

Le autofatture devono essere annotate nel registro degli acquisti con tutti i dettagli dell’operazione. Contemporaneamente, l’autofattura deve essere registrata nel registro delle vendite.

In caso di controlli da parte dell’Agenzia delle Entrate, le autofatture devono essere regolarizzate in modo da garantire l’autenticità dei documenti e devono essere archiviate seguendo il Codice dell’Amministrazione Digitale, assicurando reperibilità, immodificabilità e autenticità.

Autofattura con meccanismo di reverse charge

Il reverse charge, o inversione contabile, è un meccanismo che trasferisce l’obbligo di versamento dell’imposta dal fornitore al cliente, utilizzato per evitare l’evasione fiscale. È applicabile sia a livello nazionale che internazionale. Il reverse charge a livello nazionale, detto anche interno, viene applicato per operazioni specifiche nel territorio nazionale. Il reverse charge a livello internazionale, detto anche esterno, viene utilizzato per gestire operazioni non residenti, sia in ambito UE che non.

Per capire meglio, forniamo il seguente esempio. Se un’azienda italiana riceve servizi da un fornitore da un Paese dell’UE, deve emettere un’autofattura per applicare correttamente l’IVA. Questo processo viene eseguito per garantire il corretto versamento dell’IVA allo Stato italiano.

Tra i vantaggi dell’utilizzo del reverse charge sono presenti la riduzione di eventuali frodi fiscali e la semplificazione della gestione amministrativa. Tra gli svantaggi, invece, sono presenti la difficoltà del recupero dell’IVA e la necessaria conoscenza approfondita delle normative.

Un altro metodo di reverse charge che svolge anche lui la funzione di ridurre i rischi di evasione fiscale è il reverse charge interno, che però viene usato in ambito nazionale.

Autofattura e forfettari

Il regime forfettario è un regime fiscale per le partite IVA che permette di beneficiare di semplificazioni legate a faccende fiscali o contabili. Esistono alcuni requisiti da rispettare se si vuole usufruire di queste semplificazioni, che includono i ricavi che non devono superare gli 85.000 € annui e la residenza, che deve essere obbligatoriamente in Italia.

A partire dal 1° gennaio 2024, i contribuenti di questo regime sono obbligati a emettere fatture indipendentemente dal numero di ricavi o compensi. Questo obbligo, in precedenza riservato ai contribuenti con ricavi superiori a 25.000 €, è stato emesso per migliorare la tracciabilità delle operazioni.

I contribuenti sono obbligati a rispettare alcuni obblighi, tra cui: l’emissione della fattura entro il 15 del mese successivo a quello in cui è stata ricevuta la prima fattura, l’obbligo di conservare le fatture emesse elettronicamente e l’obbligo di emissione della fattura entro i termini previsti. È fondamentale ricordare che, se non eseguita correttamente, può portare al ricevimento di sanzioni.

Sanzioni per errori e omissioni

Esistono delle sanzioni per quanto riguarda gli errori e omissioni nell’autofattura. Vediamole in dettaglio:

- Omissione o ritardo della fattura: in questo caso, la sanzione equivale al 70% dell’IVA. Il suo costo è di minimo 300 €.

- Errori riguardanti la liquidazione dell’IVA: il costo della sanzione è tra i 250 € e i 2.000 €.

- Operazione non soggetta a IVA: la sanzione equivale al 5%, e il suo costo è di minimo 300 €.

- Omissione del reverse charge: questa sanzione è molto grave perchè, a causa del suo collegamento con l’IVA, può essere vista come evasione fiscale. Per questo, il costo va dai 500 € ai 20.000 €.

Esiste un metodo però, chiamato “ravvedimento operoso”, che permette di ridurre le sanzioni se si denuncia volontariamente un errore prima che venga a saperlo l’Agenzia delle Entrate. Ecco come usare questo metodo:

- Denunciare l'errore all’Agenzia delle Entrate.

- Pagare le sanzioni ridotte.

- Correggere l’errore nei tempi previsti, tramite l’integrazione della fattura.

Per aiutarti, qui trovi una tabella riassuntiva delle sanzioni e i loro rispettivi costi:

| SANZIONI | COSTI |

| Omissione o ritardo della fattura | Minimo 300 € |

| Errori riguardanti la liquidazione dell’IVA | Tra i 250 € e i 2.000 € |

| Operazione non soggetta a IVA | Minimo 300 € |

| Omissione del reverse charge | Tra i 500 € e i 20.000 € |

Come gestire le autofatture utilizzando strumenti e software appositi

Il processo di gestione delle autofatture può essere semplificato grazie all’utilizzo di strumenti e software online creati appositamente. Per esempio, il portale “Fatture e corrispettivi” dell’Agenzia delle Entrate offre la possibilità di conservare le autofatture in formato elettronico, garantendo la corretta esecuzione delle leggi italiane.

Anche Finom semplifica la creazione di autofatture, poichè garantisce che vengano inviate direttamente al Sistema di Interscambio. Il sito infatti creerà la tua autofattura quando riceverai l’addebito della quota di abbonamento insieme alla sua fattura.

Utilizzare software creati per la gestione delle autofatture offre numerosi vantaggi, tra cui la riduzione degli errori, la certezza che le autofatture vengano create rispettando le leggi italiane, la possibilità di accedere ai documenti attraverso un qualsiasi dispositivo dotata di una connessione a Internet e la sicurezza della giusta conservazione delle autofatture.

Domande frequenti

A cosa serve l’autofattura?

L’autofattura serve per assicurarsi che l’obbligo di versamento dell’IVA venga rispettato e regolarizzato seguendo le leggi italiane nel caso un cui un fornitore non dovesse emettere una fattura o nel caso in cui la dovesse emettere ma in modo irregolare.

Che data deve avere l’autofattura?

La data dell’autofattura deve essere la stessa dell’operazione. Al massimo, deve essere emessa entro quattro mesi dall’operazione.

Come annullare un’autofattura elettronica?

L’annullamento di un’autofattura è molto semplice. Vi basterà emettere una nota di credito che ne annulli l’importo. Dopo aver fatto questo, potrete emettere una nuova autofattura.

Come correggere un’autofattura elettronica?

Per farlo, sarà necessario emettere una nota di credito che indichi la natura dell’errore. Successivamente, potrete emettere una nuova autofattura senza errori.

Cosa succede se non si emette un’autofattura?

Se non si emette un’autofattura, la violazione viene sanzionata nel seguente modo:

- 70% dell’imposta (IVA) relativa all’operazione, con un minimo di 300 euro.

- Se, però, l'omissione non incide sulla corretta liquidazione dell’IVA, la sanzione è fissa e varia tra 250 e 2.000 euro.

- In caso di omissione formale che non influisce sul calcolo dell’IVA o del reddito, non viene applicata alcuna sanzione.

Cosa succede se un’autofattura viene emessa con ritardo?

L’emissione tardiva di un’autofattura comporta la stessa sanzione applicata alla mancata emissione:

- 70% dell’imposta (IVA) relativa all’operazione, con un minimo di 300 euro.

- Se il ritardo non incide sulla corretta liquidazione dell’IVA, la sanzione è compresa tra 250 e 2.000 euro.

- Per ritardi di natura formale, che non influenzano IVA o reddito, non viene applicata alcuna sanzione.

Da quando è obbligatoria l’autofattura elettronica?

L’obbligo di autofattura elettronica è in vigore dal 1° luglio 2022.

Leggi gli altri articoli:

- Nome azienda: come creare un nome migliore

- Codice tributo 4034: cos’è e a cosa si riferisce?

- Codice tributo 3918 IMU: cos'è e come compilare il modello F24

- Codice tributo 9001 e 9002: cosa sono e come si paga con il modello F24

- Codice tributo 1841, uno dei codici della cedolare secca: come compilare il modello F24

Ultimi articoli

Differenza tra contabilità ordinaria e semplificata: cosa sapere

Amministratore di S.r.l.: chi è, cosa fa e quali rischi corre

Aprire una gastronomia: requisiti, costi e agevolazioni disponibili

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria

Differenza tra i modelli F23 e F24