I risconti attivi sono fondamentali in contabilità per applicare correttamente il principio di competenza. In questa guida vediamo come calcolarli e usarli, con esempi pratici.

Risconti attivi: cosa sono e a cosa servono

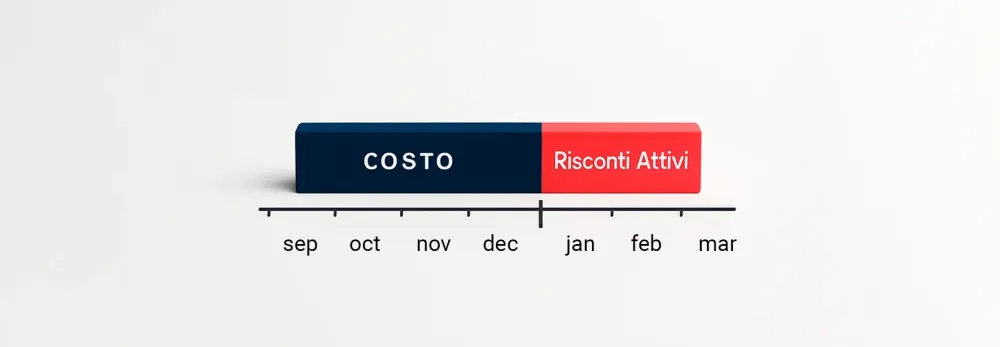

Il risconto attivo consente di rinviare un costo già sostenuto a esercizi futuri, perché legato a un beneficio futuro. Secondo il principio di competenza, costi e ricavi si imputano all’anno in cui producono effetti, non in cui si pagano.

Un esempio classico è il seguente: Hai pagato in anticipo un canone assicurativo annuale, ma l’anno fiscale termina a dicembre e la polizza copre anche i mesi del nuovo anno. In questo caso, la parte che appartiene all’anno successivo andrà iscritta come risconto attivo.

Risconti attivi e passivi: differenze operative

È importante distinguere tra risconti attivi e passivi:

- I risconti attivi rappresentano costi anticipati per beni o servizi che saranno goduti in futuro.

- I risconti passivi, invece, sono ricavi già incassati ma riferiti a prestazioni che verranno eseguite in un periodo successivo.

Entrambi rientrano nei ratei e risconti, strumenti fondamentali per una gestione precisa.

Nello specifico, i risconti attivi servono ad allineare il bilancio al principio di competenza, ad offrire una rappresentazione realistica dei costi sostenuti e a evitare errori nella valutazione dell’utile o della perdita dell’esercizio.

Sono utili per imprese con servizi a lungo termine o pagamenti anticipati, per attribuire correttamente i costi ai vari periodi.

Scopri il nostro conto businessCalcolo dei risconti attivi: guida passo passo

Un risconto attivo va registrato ogni volta che paghi un costo interamente anticipato che copre più di un esercizio. Il calcolo dei risconti attivi si basa su una proporzione temporale. La formula più diffusa è:

Risconto attivo = Costo totale x (mesi di competenza futura / mesi totali)

Ora vediamo un esempio di risconti attivi applicato a un canone. Ipotizziamo che tu abbia pagato 1.500 € il 1° ottobre 2025 per un’assicurazione annuale. Il costo copre 12 mesi, ma nel bilancio del 2025 devi includere solo 3 mesi. I restanti 9 mesi (da gennaio a settembre 2026 incluso) vanno spostati come risconto attivo:

1.500 € x (9/12) = 1.125 € di risconto attivo

Nel calcolo entrano in gioco alcuni criteri temporali e di rilevanza:

- Le date specifiche di avvio e termine del servizio

- L’anno fiscale di riferimento

- Il rispetto del principio di competenza

Questo approccio è richiesto anche in caso di controlli fiscali legati ai redditi di impresa e si collega anche al coefficiente di redditività.

Esempi di risconti attivi: casi pratici

Vediamo un paio di esempi comuni. Immagina di pagare l’affitto di 6 mesi in anticipo (dicembre 2025) per gennaio-giugno 2026. Nel bilancio 2025 registri un risconto attivo di 3.000 €.

Se volessi invece acquistare nel 2025 una polizza triennale da 3.600 €, ogni anno “competente” vale 1.200 €. Quindi nel 2025 registri 1.200 € come costo e i rimanenti 2.400 € diventano risconti attivi per gli anni successivi.

Oggi è possibile gestire i risconti attivi con strumenti digitali. Excel consente tabelle automatiche; alcuni software gestionali (es. Danea, Fatture in Cloud) automatizzano scritture e calcoli per tenerti al riparo da errori nella gestione.

Scopri il servizio di fatturazione gratuitoRisconti attivi nelle scritture contabili

Registrare un risconto attivo in modo corretto è fondamentale per garantire la precisione della contabilità, soprattutto per aziende e professionisti che gestiscono anticipi su servizi o costi che coprono più esercizi.

Come registrare un risconto attivo nella prima nota

Nel momento in cui sostieni una spesa anticipata (es. affitto pagato a dicembre per l’anno successivo), devi registrare il costo nella prima nota e poi rilevare la quota non di competenza tra i risconti attivi. Questo avviene attraverso una scrittura rettificativa che trasferisce parte del costo a una voce di attività nel bilancio.

Scritture contabili: un esempio con risconti attivi

Immagina di pagare 1.200 € il 1° dicembre per un’assicurazione annuale. A fine anno, 1/12 del costo (100 €) è di competenza dell’anno in corso, mentre 1.100 € vanno rinviati all’anno successivo come risconto attivo. La scrittura contabile sarà:

- Dare: risconti attivi 1.100 €

- Avere: Spese assicurative 1.100 €

Nel nuovo esercizio, l’importo verrà imputato progressivamente tra i costi correnti, seguendo lo stesso principio.

Variazioni nei mesi e negli esercizi successivi

Ogni mese, o alla chiusura dell’esercizio, è importante aggiornare la quota ancora da imputare. Questa gestione evita errori e ti permette di avere un controllo puntuale su costi e margini.

Risconti attivi nello stato patrimoniale

I risconti attivi sono classificati tra le attività nello stato patrimoniale, generalmente nella sezione dedicata alle attività correnti. Tuttavia, se il beneficio economico si estende oltre i 12 mesi, possono essere riclassificati tra le attività non correnti.

La distinzione è importante perché influenza gli indici di analisi finanziaria. Se un risconto attivo riguarda il breve termine (entro 12 mesi), migliora l’indice di liquidità.

Inoltre, la corretta esposizione dei risconti attivi incide su metriche come il coefficiente di redditività e sugli equilibri economico-patrimoniali. Non considerarli correttamente potrebbe portare a una sovrastima dei costi e quindi a un utile operativo sottovalutato.

Dunque, i risconti attivi non sono guadagni ma una modalità per distribuire correttamente i costi. L’effetto principale è sull’utile: rimandano parte della spesa, migliorando il risultato e rendendo il bilancio più realistico.

Risconti attivi pluriennali: trattamento contabile

Alcune spese anticipate riguardano più anni (ad esempio contratti triennali per software o manutenzioni). In questi casi, è necessario gestire il calcolo dei risconti attivi su base pluriennale, aggiornando il valore ogni anno in base alla quota ancora non maturata.

Un esempio di risconti attivi pluriennale

Hai acquistato nel 2025 una licenza triennale per un gestionale al costo di 3.000 €. Alla chiusura del primo anno, avrai:

- Quota di competenza 2025: 1.000 €

- Quota residua (per i prossimi due anni): 2.000 €, da registrare come risconto attivo

Questa quota verrà trasferita annualmente tra i costi di competenza nei successivi esercizi.

Trattamento nei bilanci intermedi

Se redigi bilanci infrannuali o trimestrali (es. per esigenze finanziarie o controllo di gestione), il valore del risconto attivo va aggiornato più spesso. In questi casi è meglio usare un software di gestione che automatizza le registrazioni, evitando errori.

Leggi gli altri articoli:

- F24 semplificato o ordinario: differenze, modalità di compilazione e pagamento dei due moduli

- Come lavorare da casa con Amazon: Tutte le informazioni necessarie

- Generatori di nomi: 13 ottimi servizi per trovare nomi creativi per un'azienda o una start-up

- Carte prepagate usa e getta: ecco cosa sono e come funzionano

- Prova di residenza: che cos’è e come può essere ottenuta

Ultimi articoli

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria

Differenza tra i modelli F23 e F24

Trasformare una S.r.l. in holding: quando, come e perché

Trasformazione da S.a.s. a S.r.l.: quando conviene e come funziona

Trasformazione S.n.c. in S.r.l.: come funziona e quando conviene