Il codice tributo 1668 serve a versare gli interessi nel momento in cui si sceglie di pagare un’imposta a rate. In questa guida scopriamo quando si usa, come si calcola e come va compilato correttamente il modello F24.

Codice tributo 1668: cos’è e perché è importante

Il codice tributo 1668 si usa per versare gli interessi di dilazione quando si opta per il pagamento rateale di un’imposta, anziché per il saldo in un’unica soluzione. Ogni rata successiva alla prima prevede, infatti, un piccolo interesse, che va indicato separatamente all’interno del relativo F24, usando proprio questo codice.

È fondamentale conoscere questo codice per evitare errori nella compilazione del modello F24 e assicurarsi che i pagamenti rateali vengano registrati correttamente dall’Agenzia delle Entrate.

Quante rate e scadenze nel 2025: le imposte da dichiarazione possono essere rateizzate (di norma fino a concludere entro il 16 dicembre) con versamenti mensili il giorno 16. La prima rata scade il 30 giugno 2025 (o il 30 luglio con maggiorazione dello 0,40%), le successive ogni mese con interessi 0,33% (≈4% annuo).

Scopri il nostro conto businessQuando e come si utilizza il codice tributo 1668 nel modello F24?

Il codice tributo 1668 va indicato nel modello F24 a partire dalla seconda rata, su una riga distinta rispetto a quella dell’imposta principale. Si utilizza per imposte come IRPEF, IRES, IVA e altri tributi statali che possono essere soggetti a rateizzazione.

Non è, invece, necessario:

- quando si effettua il pagamento in un’unica soluzione

- per la prima rata

- in caso di imposte non rateizzabili per legge (come l’IVA del mese di dicembre o l’acconto di novembre)

Codice tributo 1668 e ravvedimento operoso: si può ravvedere?

Il codice tributo 1668 non può essere oggetto di ravvedimento operoso, perché non si riferisce a un’imposta, ma agli interessi di dilazione su un tributo già dovuto. Il ravvedimento può essere applicato solo all’imposta principale con l’aggiunta di sanzioni e di interessi legali.

Se si salta una rata, bisogna:

- ravvedere l’imposta con il codice corretto (es. 4001 per IRPEF)

- ricalcolare gli interessi aggiornati e versarli separatamente con il codice 1668, senza ulteriori sanzioni

Calcolo del ravvedimento operoso: come si calcolano gli interessi con il codice tributo 1668

Per calcolare gli interessi di dilazione associati al codice tributo 1668, si applica una maggiorazione del 4% annuo.

Questo tasso si applica sulle rate successive alla prima ed è calcolato in modo proporzionale su base mensile, pari allo 0,33% al mese.

La formula da utilizzare è la seguente:

Interessi = Importo rata × 0,0033 × mesi di differimento

Facciamo due esempi:

- Se la seconda rata viene versata 1 mese dopo la prima e l’importo è di 1.000 €, gli interessi saranno: 1.000 × 0,0033 = 3,30 €

- Se la terza rata arriva 2 mesi dopo, l’interesse sarà: 1.000 × 0,0033 × 2 = 6,60 €

Gli importi vanno arrotondati al centesimo e indicati sempre in modo separato su una riga distinta rispetto all’imposta.

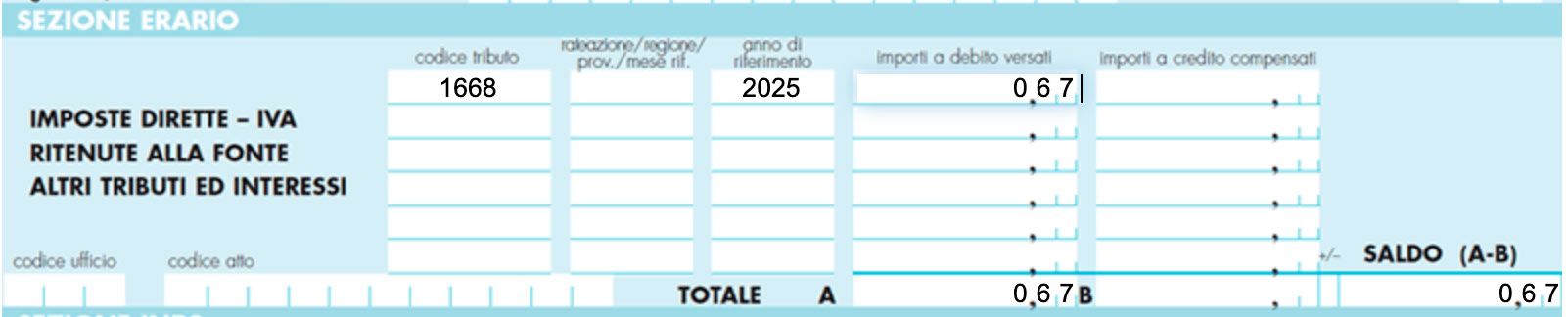

Codice tributo 1668: compilazione del modello F24 passo dopo passo

Per compilare correttamente il modello F24 con il codice tributo 1668, è importante prestare attenzione ai singoli campi presenti all’interno della sezione “Erario”. Anche un piccolo dettaglio sbagliato, infatti, può causare problemi con la registrazione del pagamento.

Nel documento vanno inseriti:

- il codice tributo 1668

- l’anno di riferimento, ossia l’anno fiscale a cui si riferiscono gli interessi (es. 2025)

- gli importi a debito relativi agli interessi calcolati

I campi “Rateazione/Regione/Provincia/Mese”, “Importi a credito compensati”, “Codice ufficio” e “Codice atto” non vanno, invece, compilati.

Modalità di pagamento telematico F24: AE (F24 Web/Online, Fisconline/Entratel), internet banking, intermediari abilitati e ora anche Finom.

Scopri di più su FinomCome si registra il codice tributo 1668 in contabilità aziendale?

Anche se spesso modesto, l’importo legato al codice tributo 1668 va comunque registrato in contabilità in modo corretto e separato dalla relativa imposta. L’imposta principale si annota tra i debiti tributari, mentre gli interessi rientrano nei costi finanziari, ad esempio nel conto “interessi passivi su tributi”.

Facciamo un esempio pratico. Immaginiamo che un’azienda versi la seconda rata di IRPEF pari a 1.000 €, con interessi di dilazione per 3,30 €.

Le scritture contabili saranno le seguenti:

| Conto | Dare (€) | Avere (€) |

| Interessi passivi su tributi | 3,30 | |

| Debiti tributari (es. IRPEF) | 1.000,00 | |

| Banca c/c | 1.003,30 |

In questo modo si tiene traccia separata sia dell’imposta vera e propria che degli interessi dovuti per la dilazione del pagamento.

Per chi tiene una contabilità semplificata, invece, il versamento può essere annotato nel registro cronologico delle uscite, specificando la quota parte relativa all’imposta e quella relativa agli interessi, così da poterle distinguere anche senza utilizzare dei conti separati.

Codice tributo 1668 e codice catastale: sono collegati?

Capita spesso che, durante la compilazione del modello F24, sorgano dubbi sui campi da riempire o sui codici da inserire. Uno di questi riguarda la possibile connessione tra il codice tributo 1668 e il codice catastale del Comune. In realtà, si tratta di un malinteso piuttosto diffuso, ma è bene chiarire che non esiste alcun collegamento tra i due identificativi.

Il codice catastale, infatti, identifica il Comune a cui è riferito un determinato tributo locale, come nel caso dell’IMU o della TARI. Serve, quindi, per imposte di natura locale, legate a un bene immobile situato in uno specifico territorio.

Il codice 1668, invece, riguarda gli interessi su imposte statali rateizzate. In questo contesto, il codice catastale non va indicato e il relativo campo nel modello F24 può tranquillamente restare vuoto.

FAQ – Domande frequenti

Per quali imposte si utilizza il codice tributo 1668?

Il codice 1668 si usa per versare gli interessi sulle rate di imposte statali come IRPEF, IRES, IVA, imposte sostitutive e altri tributi dilazionabili.

Quando si inserisce il codice tributo 1668 nel modello F24?

Il codice tributo 1668 si inserisce nel modello F24 a partire dalla seconda rata, ogni volta che si versano degli interessi su un’imposta rateizzata.

Come regolarizzare un errore nel versamento del codice tributo 1668?

Se hai commesso un errore nel versamento del codice tributo 1668, puoi annullare il modello F24 (se non ancora acquisito) oppure correggere con un nuovo versamento, ricalcolando gli interessi aggiornati. In caso di dubbi, meglio sempre chiedere al commercialista.

Cosa succede se non verso il codice tributo 1668?

Se non versi il codice tributo 1668, il pagamento risulterà incompleto e l’Agenzia delle Entrate potrebbe inviarti un avviso. Meglio, quindi, regolarizzare subito versando gli interessi mancanti.

Il codice tributo 1668 è deducibile?

No, il codice tributo 1668 non è deducibile perché riguarda gli interessi di dilazione e non un’imposta vera e propria.

Il codice catastale è obbligatorio per il codice tributo 1668?

No, il codice catastale non è obbligatorio perché il codice tributo 1668 riguarda delle imposte statali, non dei tributi locali legati a un Comune.

Leggi gli altri articoli:

- Vendere online senza partita IVA nel 2025: regole e limiti

- ENPAM: Quota A e B – Tutto su contributi e agevolazioni 2025

- Lavoro da casa: Le opportunità per guadagnare da casa nel 2025

- Come lavorare da casa con Amazon: Tutte le informazioni necessarie

- Codice IVA N2.2 2025: fattura elettronica e operazioni fuori campo IVA

Ultimi articoli

Conservazione dei documenti fiscali: guida completa e aggiornata

Differenza tra contabilità ordinaria e semplificata: cosa sapere

Amministratore di S.r.l.: chi è, cosa fa e quali rischi corre

Aprire una gastronomia: requisiti, costi e agevolazioni disponibili

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria