Le versement libératoire en micro-entreprise permet aux entrepreneurs de payer directement leur impôt sur leur chiffre d’affaires (CA). Dans cet article, vous découvrirez son fonctionnement, ses avantages et ses limites pour savoir si cette option vous correspond.

Qu’est-ce que le versement libératoire en micro-entreprise ?

Ce mécanisme est connu sous divers noms : versement fiscal libératoire (VFL), prélèvement libératoire, prélèvement forfaitaire libératoire… Peu importe le terme, le principe reste le même.

En micro-entreprise, le versement libératoire désigne un règlement d’impôt simplifié pour l’auto-entrepreneur. Concrètement, en tant que travailleur indépendant, vous pouvez directement régler votre impôt sur le revenu au moment de votre déclaration de CA. Cette solution permet de faciliter la gestion fiscale : vous n’avez pas besoin de calculer et de payer l’impôt annuel classique basé sur le revenu net imposable.

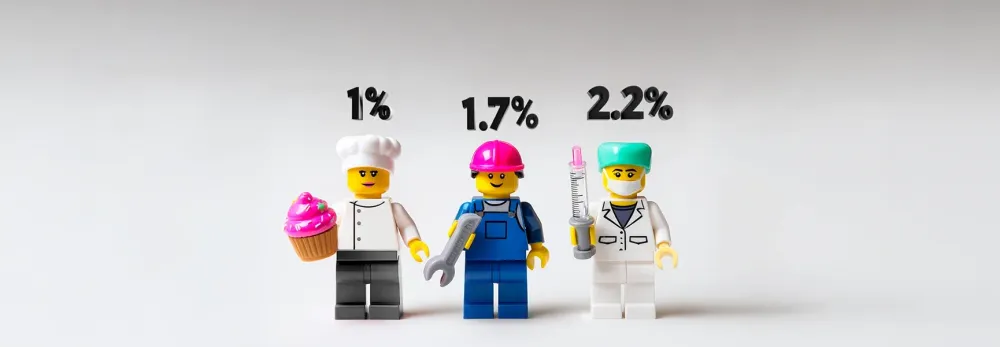

L’option pour le versement libératoire en micro-entreprise permet d’appliquer un pourcentage fixe sur le CA réalisé. Ce pourcentage dépend de l’activité exercée :

- activités de vente de marchandises (BIC) : 1 %

- prestations de services (BIC) : 1,7 %

- activités libérales (BNC) : 2,2 %

Attention toutefois à ne pas confondre les notions de versement libératoire et d’auto-entrepreneur. Le premier terme désigne une option fiscale facultative, tandis que le second correspond à un statut juridique.

Découvrez notre compte professionnelComment est imposée une micro-entreprise ?

Vous avez deux options pour le régime fiscal de votre micro-entreprise : l’imposition classique ou le versement libératoire. Chacune aura un impact différent.

L’imposition classique

Si vous ne choisissez pas l’option pour le versement libératoire en micro-entreprise, vous serez automatiquement soumis au barème progressif de l’impôt sur le revenu.

Dans cette option, le bénéfice imposable ne se calcule pas à partir des charges réelles, mais via l’application d’un abattement forfaitaire sur le CA. L’abattement dépend de l’activité que vous exercez :

- 71 % pour la vente de marchandises

- 50 % pour les prestations de services commerciales ou artisanales

- 34 % pour toute profession libérale qui relève des bénéfices non commerciaux (BNC)

Une fois cet abattement appliqué, le bénéfice net est ajouté aux autres revenus du foyer fiscal. Puis, il est soumis au barème progressif de l’impôt sur le revenu (IR). Cette solution peut être intéressante si vos charges sont supérieures aux abattements forfaitaires ou si votre foyer est faiblement imposé.

Le versement libératoire

En micro-entreprise, le versement libératoire est une alternative à l’imposition classique. Vous payez directement votre impôt au moment de déclarer votre CA. Comme pour l’imposition classique, le taux appliqué varie selon votre activité :

- activité de vente de marchandises (BIC) : 1 %

- prestations de services (BIC) : 1,7 %

- activités libérales (BNC) : 2,2 %

Selon l’option choisie, ce prélèvement se fait de manière mensuelle ou trimestrielle, en même temps que votre déclaration de CA et le paiement des cotisations sociales. Cette méthode plaît car elle permet d’éviter toute régularisation lors de la déclaration annuelle. Mais elle peut se révéler moins avantageuse dans certaines conditions (charges importantes ou revenu du foyer faible).

Différences clés

Ces deux options reposent sur deux logiques distinctes. La première, l’imposition classique, offre plus de souplesse. Le montant d’impôt dépend de la situation globale du foyer fiscal. De nombreuses parts fiscales ou des revenus faibles peuvent ainsi faire baisser la charge finale.

La deuxième, le versement libératoire en micro-entreprise, plaît pour sa simplicité. Un pourcentage fixe s’applique sur chaque encaissement. Vous pouvez donc immédiatement connaître le montant d’impôt que vous devez et éviter toute régularisation ultérieure.

Pour savoir si oui ou non le versement libératoire en micro-entreprise est adapté, vous devez analyser votre situation.

Qui peut bénéficier du versement libératoire ?

L’option pour le versement libératoire en micro-entreprise n’est pas accessible à tous. Il faut respecter un certain plafond pour le CA de l’auto-entrepreneur. À savoir : 188 700 € pour une activité commerciale et d’hébergement, et 77 700 € pour les prestations de services.

Mais ce n’est pas la seule condition. Votre revenu fiscal de référence (calculé sur les revenus de l’année N-2) doit être inférieur à un certain seuil. Il est recalculé chaque année ; il est donc important de vous tenir informé. Voici les seuils de 2025 :

- 1 part (pour 1 seule personne) : 28 797 €

- 2 parts (pour un couple) : 57 594 €

- 2,5 parts (couple avec un enfant) : 71 993 €

- 3 parts (couple avec 2 enfants) : 86 391 €

Concrètement, il s’agit d’un montant fixe, ici 28 797 € (soit 1 part), multiplié par le nombre de parts du foyer.

Dans certains cas, il n’est pas possible d’accéder à l’option pour le versement libératoire en micro-entreprise. Par exemple, en tant qu’auto-entrepreneur, si vous êtes déjà soumis à un autre mode d’imposition obligatoire.

En savoir plus sur le service de facturation gratuitComment opter pour le versement libératoire ?

Vous avez plusieurs options pour choisir le versement libératoire en micro-entreprise :

- Lors de la création de l’entreprise : au moment de déclarer votre activité en ligne, vous pouvez indiquer votre choix. Ainsi, ce régime sera appliqué dès que vous déclarez votre premier chiffre d’affaires.

- En cours d’activité : si vous souhaitez passer au versement libératoire une fois votre activité déjà créée, c’est possible. Dans ce cas, vous devez choisir l’option avant le 30 septembre. Pour ce faire, envoyez une lettre recommandée à l’Urssaf. Le régime sera appliqué dès l’année suivante.

Vous devez également choisir une périodicité pour vos déclarations et vos paiements. Elle peut être mensuelle ou trimestrielle. Votre choix dépend du volume d’activité et de la trésorerie disponible. Une déclaration mensuelle permet un suivi rapproché. Une déclaration trimestrielle offre plus de souplesse pour la gestion.

Avantages et inconvénients de cette option

Faire le choix du versement libératoire en micro-entreprise peut présenter de réels avantages. Mais ce système a aussi ses limites. Voici ce que vous devez savoir pour prendre votre décision.

Les avantages

En micro-entreprise, le versement libératoire offre divers avantages :

- Simplicité : pas besoin de calcul complexe. En un seul paiement, vous couvrez les cotisations sociales et l’impôt.

- Prévisibilité et régularité : le pourcentage est fixe sur l’année (il peut varier d’une année à l’autre). Cela simplifie la gestion de la trésorerie.

- Pas de surprise : à l’inverse de l’imposition classique, vous n’avez pas besoin de faire de régularisation lors de la déclaration annuelle.

- Convient aux revenus stables : si vous avez une activité régulière, cette option permet une gestion plus fluide.

- Gain de temps : les démarches fiscales sont plus simples, vous pouvez ainsi vous concentrer sur votre activité première.

Les inconvénients

Malgré ses nombreux atouts, le versement libératoire en micro-entreprise possède quelques limites :

- Pas de prise en compte des charges réelles : l’impôt se calcule sur le CA brut. Peu avantageux pour les activités qui ont des dépenses importantes.

- Option figée pour l’année en cours : si vous choisissez cette option, elle s’applique jusqu’au 31 décembre. Vous ne pouvez pas revenir en arrière avant l’année suivante.

- Impacte le revenu fiscal de référence : avec ce type d’imposition, votre revenu fiscal peut être augmenté de manière artificielle. Cela peut avoir un impact sur votre accès à certaines aides sociales/familiales.

- Moins d’intérêt pour les foyers peu imposés : selon la composition de votre foyer, l’imposition classique peut être plus intéressante.

- Rigide pour les revenus irréguliers : si vos revenus ne sont pas réguliers, le paiement proportionnel du versement libératoire peut devenir lourd.

Versement libératoire en micro-entreprise : pour qui est-ce adapté ?

Alors, le versement libératoire en micro-entreprise est-il adapté pour vous ? Voilà ce que vous devez savoir pour faire le choix qui vous convient le mieux.

Le versement libératoire s’adapte particulièrement aux profils qui disposent de revenus réguliers et prévisibles; tout en ayant peu de charges professionnelles. Les auto-entrepreneurs qui ont un foyer fiscal déjà imposé bénéficient de ce système. En effet, cela leur évite l’accumulation d’impôt lors de la déclaration annuelle.

À l’inverse, cette solution est peu avantageuse pour les activités qui ont des charges élevées, comme les commerçants ou les artisans qui doivent régulièrement investir. De même, l’imposition classique est souvent plus avantageuse pour les foyers faiblement imposés. Elle prend en compte le barème progressif, ce qui peut aboutir à un impôt nul.

En bref, l’option pour le versement libératoire en micro-entreprise est à privilégier si vous souhaitez de la simplicité et de la prévisibilité, à condition de remplir les critères d’accès (plafonds). Par contre, si votre activité engendre des dépenses importantes, ou si votre foyer bénéficie d’une faible imposition, l’imposition classique reste la meilleure option.

Cas pratiques et simulations

Pour mieux comprendre le versement libératoire en micro-entreprise, voici quelques exemples.

Exemple 1 : prestataire de services

Imaginons un consultant indépendant qui réalise un chiffre d’affaires de 35 000 € (annuel) et qui a très peu de frais.

Avec le versement libératoire (taux de 1,7 %), son impôt se situe autour de 595 €, payé au fil de l’année. Cela rend la fiscalité prévisible et la gestion plus simple.

Exemple 2 : commerçant avec charges élevées

Un vendeur de matériel réalise 70 000 € de CA, mais avec des charges qui s’élèvent à 40 000 €. Avec le taux de 1 % du versement libératoire, il paiera 700 € d’impôt (calculé sur le chiffre brut).

S’il optait pour l’imposition classique, ses charges feraient baisser son revenu imposable, ce qui serait plus avantageux dans ce cas.

Exemple 3 : comparaison selon la situation familiale

Un micro-entrepreneur célibataire avec un CA de 25 000 € devra payer environ 425 € d’impôt avec le versement libératoire (taux de 1,7 %). La régularité des paiements rend cette option plus simple.

S’il s’agit d’un couple sans enfant, avec des revenus modestes, le barème progressif de l’imposition classique peut être plus avantageux. Chaque part fiscale supplémentaire permet de réduire le revenu imposable, et donc, de réduire l’impôt à payer (parfois le montant final peut être inférieur à celui du versement libératoire en micro-entreprise).

Pour un couple avec enfants, cette diminution est encore plus importante. En effet, chaque enfant ajoute une part fiscale. Si les revenus du foyer sont modestes, choisir l’imposition classique peut permettre de réduire l’impôt à zéro. Dans ce cas, le versement libératoire n’est pas l’option la plus avantageuse. Elle entraîne un paiement automatique, qui ne tient pas compte des réductions liées à la famille.

FAQ

Dois-je quand même remplir la déclaration annuelle ?

Oui, même si vous optez pour le versement libératoire en micro-entreprise, vous devez faire une déclaration annuelle. Vous devez renseigner votre chiffre d’affaires. Ce dernier permet de calculer le revenu fiscal de référence et vos droits sociaux.

Que se passe-t-il si je dépasse les seuils ?

Si vous dépassez les seuils en vigueur (pendant 2 années consécutives), vous ne pourrez plus être au régime de la micro-entreprise. Vous ne pourrez donc plus opter pour le versement libératoire. Dès l’année suivante, vous serez soumis au régime réel d’imposition.

Peut-on renoncer à l’option en cours d’année ?

Non, si vous choisissez l’option pour le versement libératoire en micro-entreprise, elle s’applique toute l’année. Vous pouvez faire la demande (avant le 30 septembre) pour que le changement se fasse pour l’année suivante.

Est-ce que cela impacte mes aides sociales ou familiales ?

Oui, le versement libératoire augmente artificiellement votre revenu fiscal de référence. Or, il est utilisé pour l’accès à certaines aides (bourses, allocations, prime d’activité). Pensez à bien vérifier les critères des aides avant de choisir cette option.

Que faire si mon impôt augmente malgré le versement libératoire ?

Si cela vous arrive, il est recommandé de bien analyser votre situation globale. En fonction de vos revenus, et de la composition de votre foyer fiscal, un retour à l’imposition classique peut être plus intéressant. Vous aurez la possibilité de changer d’option pour l’année suivante (si vous en faites la demande avant le 30 septembre).

Les articles suivants pourraient également vous intéresser :

Derniers articles

Calculer efficacement le churn : méthodes pour le diminuer

CESU ou auto-entrepreneur : comment choisir le bon statut en 2026 ?

Imposition de la SARL en 2026 : quel régime fiscal choisir (IS ou IR) ?

Fausse facture : définition, sanctions, contrôles TVA et prévention en 2025

SAS à 2 associés 50/50 : fonctionnement, risques et solutions

Association ou entreprise, comment choisir ?

SASU ou SARL : le comparatif complet pour choisir en 2026