Il codice IVA N1 indica le operazioni non soggette a IVA da specificare nelle fatture. Facciamo luce su cosa significa, quando si usa questo codice e come va inserito correttamente nelle fatture elettroniche.

Cosa si intende per N1 codice IVA (operazioni escluse ex art. 15 DPR 633/72)?

Ai sensi dell’articolo 15 del decreto del Presidente della Repubblica numero 633 del 26 ottobre 1972, il codice IVA N1 si riferisce alle operazioni escluse dal campo di applicazione dell’imposta sul valore aggiunto (IVA) di cui occorre darne indicazione nelle fatture.

Codice IVA N1: a cosa corrisponde?

Il codice N1 corrisponde a quelle operazioni che, non facendo parte del compenso, non devono essere assoggettate all’IVA. Tuttavia, pur non formando la base imponibile su cui viene applicata l’IVA, tali importi vanno comunque indicati nella fattura, trattandosi di ricavi sottoposti a tassazione e costi deducibili per il cliente.

A quali operazioni si riferisce il codice IVA N1?

Le spese escluse dal calcolo della base imponibile su cui viene applicata l’IVA sono indicate nell’art. 15 del DPR 633/1972. Le elenchiamo di seguito:

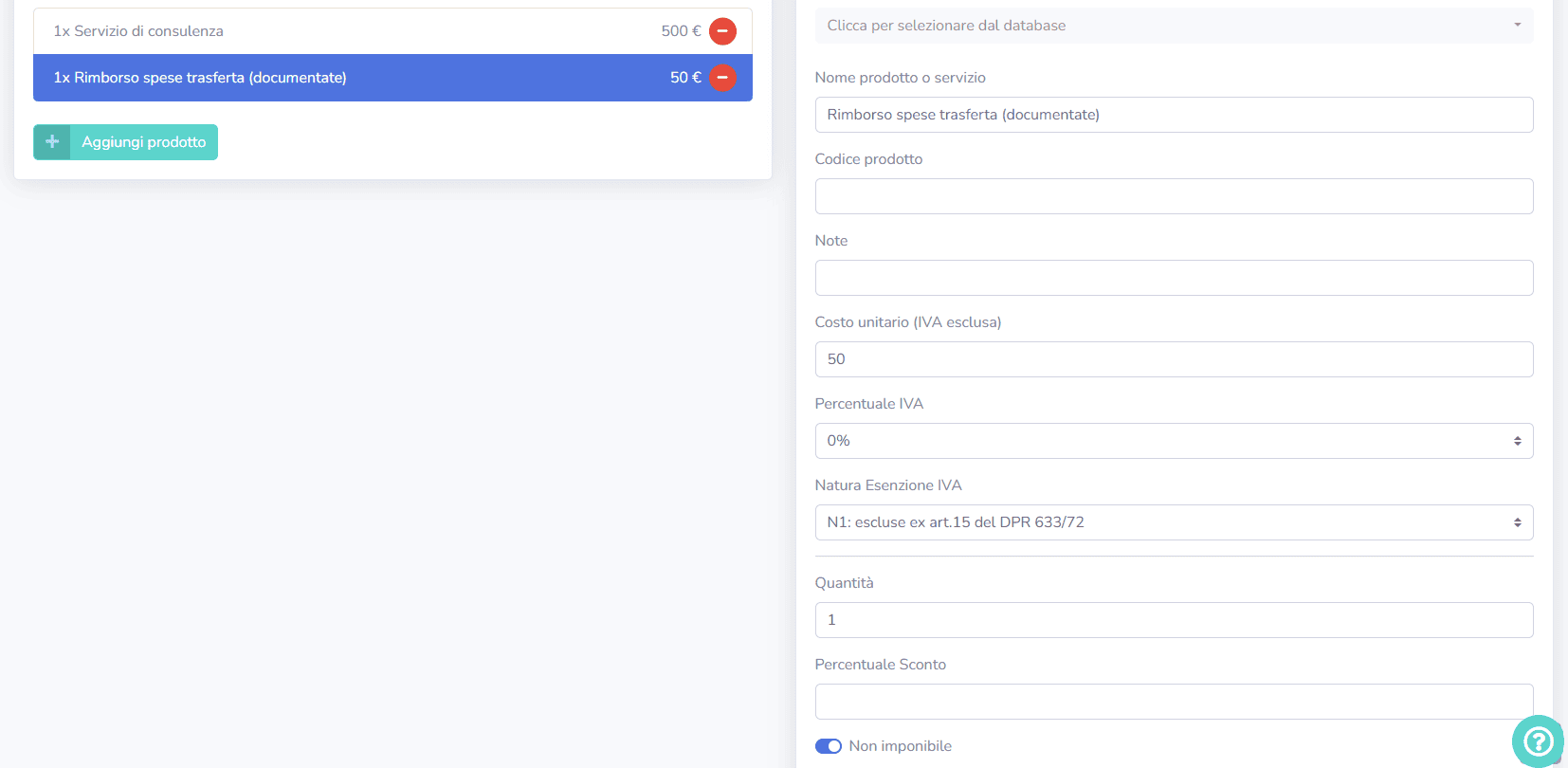

- rimborso di spese documentate, sostenute in nome o per conto del cliente;

- restituzione di cauzioni;

- tributi, diritti, tasse e imposte che dovevano essere pagati dal cliente;

- beni ceduti a titolo di sconto, premio o abbuono, se contestuali e alle condizioni dell’art. 15.

Quanto alla marca da bollo addebitata al cliente, va indicata con N1 solo se si tratta di operazioni escluse ex art. 15, mentre per i forfettari si usa N2.2.

Scopri il nostro conto businessCodice IVA N1 in fattura elettronica: quando si applica?

Il contribuente deve indicare il codice IVA N1 nella fattura elettronica quando sono presenti operazioni che non comportano il pagamento dell’IVA.

Il codice va applicato agli importi inseriti nella fattura che non risultano essere soggetti all’applicazione dell’IVA.

Nel formato XML della fattura elettronica, occorre selezionare il campo <Natura>N1</Natura> ogni volta che si inseriscono voci che non concorrono alla base imponibile IVA.

Prima di applicare il codice N1 nella fattura elettronica, è opportuno verificare:

- a cosa si riferisce: controlla che l’operazione sia effettivamente esclusa dall’applicazione dell’IVA secondo quanto indicato dall’art. 15 del DPR 633/1972;

- se la spesa sia stata anticipata per il cliente;

- se si dispone di documentazione di supporto, come ricevute, contratti e quietanze.

In caso affermativo, il codice N1 può essere indicato nella fattura.

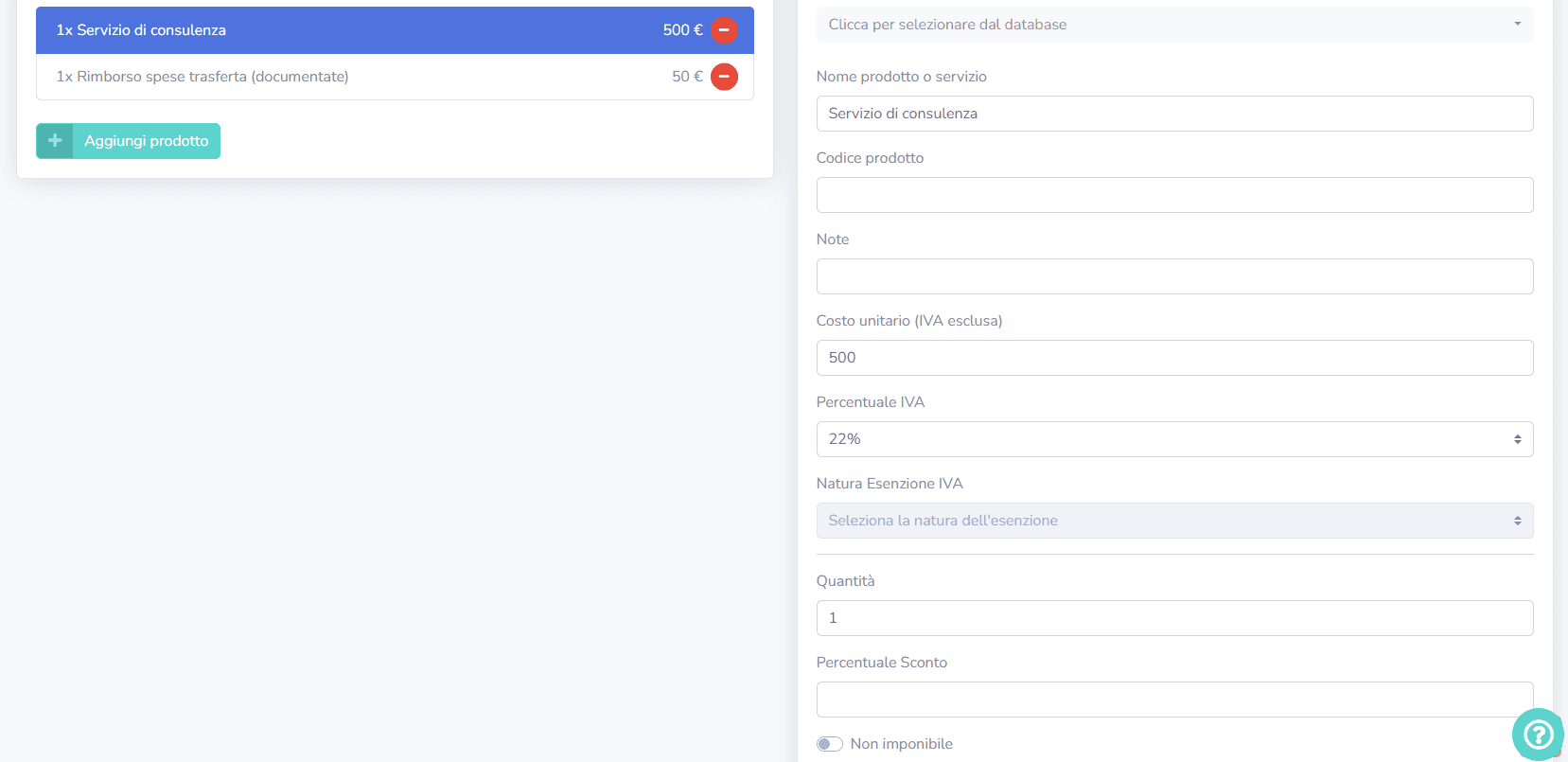

Forniamo ora degli esempi pratici dell’uso del codice N1 in fatture mono e multiriga.

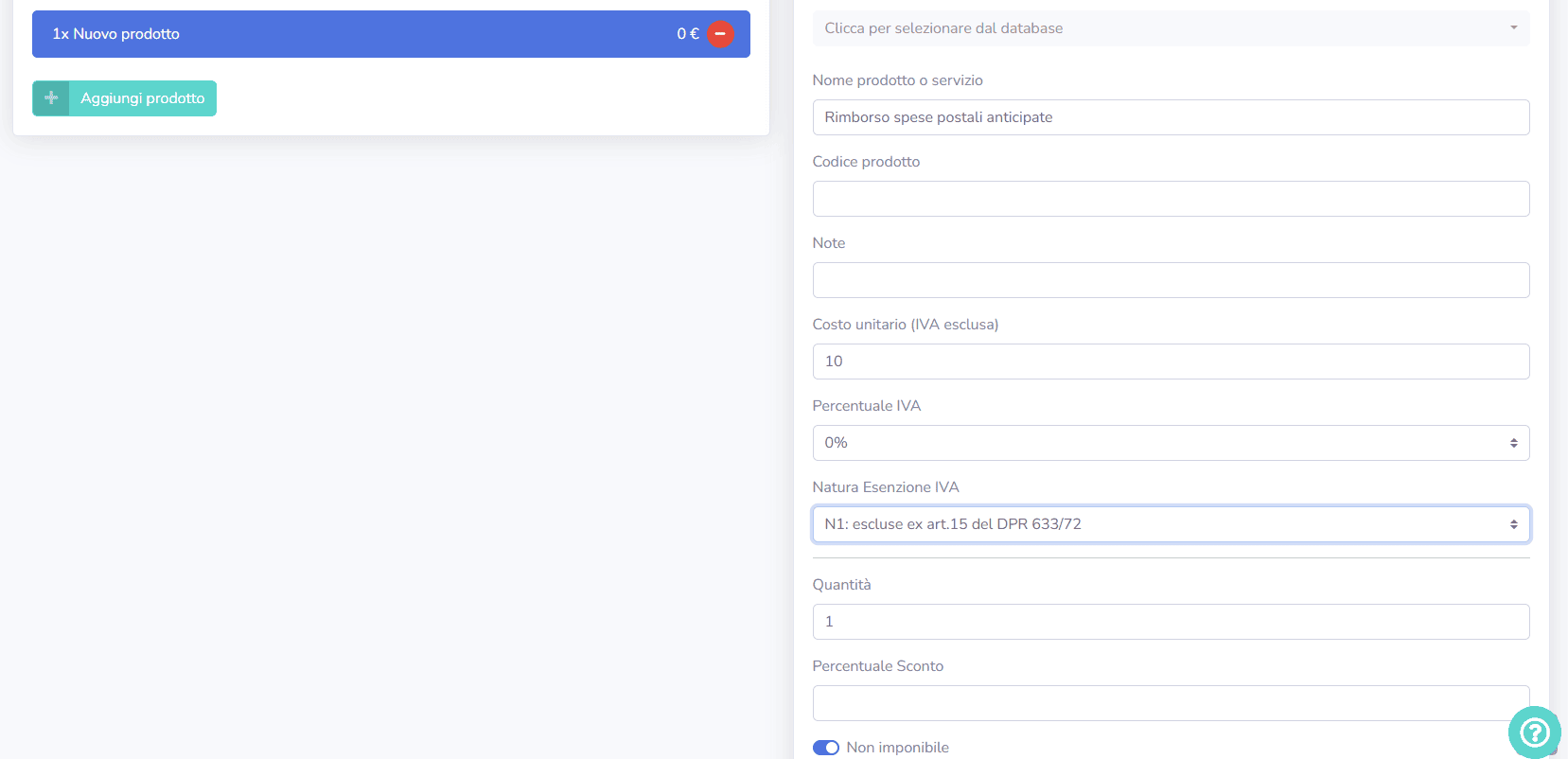

1. Fattura monoriga

2. Fattura multiriga

Riga 1

Riga 2

Come compilare la fattura elettronica con codice IVA N1

Nella compilazione della fattura elettronica in linea di massima dovrebbe essere presente un campo apposito che consente di segnalare all’Agenzia delle Entrate che in fattura è stato inserito un importo con codice IVA N1.

Per creare una fattura elettronica e inserire il codice N1 sulle operazioni non soggette all’applicazione dell’IVA occorre:

- inserire il numero della fattura in ordine progressivo o, se inserito automaticamente, accertarsi che sia corretto;

- inserire i dati del cliente;

- fornire una descrizione dei servizi, prestazioni o beni offerti;

- indicare l’importo delle prestazioni erogate;

- inserire la dicitura N1 nel campo “codice IVA” o “Natura esenzione IVA”.

Per le operazioni escluse ex art. 15, nel formato XML della fattura elettronica occorre inserire <Natura>N1</Natura> nell’apposita riga e indicare aliquota IVA 0% affinché l’operazione sia esclusa dal calcolo della base imponibile.

Tra gli errori più comuni segnalati dal Sistema di Interscambio (SdI) figurano:

- codice 00400, che indica che alla voce codice IVA è stata inserita un’aliquota pari a 0, lasciando però vuoto il campo Natura;

- codice 00423, che indica che è stato inserito un valore errato nel relativo campo della fattura elettronica.

Riportiamo di seguito un esempio di fattura compilata correttamente:

Codice IVA N1 e imposta di bollo

La marca da bollo virtuale da 2 € è dovuta sulle fatture elettroniche esenti IVA di importo totale superiore a 77,47 €. Anche in presenza di operazioni con codice IVA N1, la marca da bollo virtuale potrebbe essere necessaria.

Per addebitare al cliente l’importo dell’imposta di bollo occorre inserire nella fattura una linea separata con Natura N1, descrizione “Imposta di bollo” e prezzo unitario 2 €.

Dal 2022 l’Agenzia delle Entrate ha chiarito che, per i contribuenti in regime forfettario, la marca da bollo addebitata in fattura al cliente concorre ai ricavi e va indicata con il codice natura N2.2, non N1.

Confronto tra l’N1 e gli altri codici IVA

Il codice N1 non va confuso con altri codici IVA, di cui offriamo di seguito una panoramica.

| Codice | Descrizione e riferimento normativo |

| N1 | Operazioni escluse ex art. 15 DPR 633/72 |

| N2.1 | Operazioni non soggette a IVA ai sensi degli articoli da 7 a 7- septies del DPR 633/72 |

| N2.2 | Operazioni non soggette – altri casi |

| N3.1 | Operazioni non imponibili – esportazioni |

| N3.2 | Operazioni non imponibili – cessioni intracomunitarie |

| N4 | Operazioni esenti |

Dal 1° gennaio 2021, nei casi di operazioni senza addebito d’imposta, è comunque obbligatorio indicare il corretto codice Natura nella fattura elettronica. Dal 2025 è possibile pagare il bollo con il modello F24.

Si raccomanda di prestare la massima attenzione, poiché indicare in fattura il codice IVA errato può generare scarti SDI ed errori di trasmissione che possono comportare sanzioni in caso di controlli da parte del fisco.

Contabilità e dichiarazioni delle operazioni con codice IVA N1

Le operazioni non soggette all’IVA con codice N1 vanno registrate nel libro IVA come operazioni escluse. Non incidono sull’imposta dovuta.

Anche se non soggette a IVA, tali operazioni possono incidere sulle statistiche aziendali e sulla rendicontazione periodica. È opportuno che vengano valutate nel volume d’affari per i limiti del forfettario e dei regimi speciali.

FAQ

In cosa il codice IVA N1 differisce dal codice N2.2?

Il codice N1 si riferisce a operazioni escluse dall’IVA, mentre N2.2 ad altre operazioni non soggette a IVA per specifiche normative, come le operazioni fuori campo IVA.

Si può includere un acconto cliente sotto il codice IVA N1?

Può rientrare sotto N1 solo la restituzione delle cauzioni, quando non costituiscono anticipo sul prezzo.

Il forfettario è tenuto a pagare il bollo con il codice IVA N1?

No, perchè la marca da bollo addebitata in fattura al cliente non va indicata con il codice N1 ma N2.2.

Cosa fare se l’SDI scarta una fattura con il codice IVA N1?

Qualora l’SDI scartasse una fattura con N1, è opportuno verificare che sia presente il campo <Natura>N1</Natura> con aliquota 0% e che il formato XML sia corretto.

È necessario il codice IVA N1 per i rimborsi delle spese di trasferta?

Sì, se le spese sono anticipate in nome e per conto del cliente e debitamente documentate.

Leggi gli altri articoli:

- Codice tributo 8911: cos’è, quando si versa e come funziona

- Codice tributo 3918 IMU: cos'è e come compilare il modello F24

- Lavoro da casa: Le opportunità per guadagnare da casa nel 2025

- Come lavorare da casa con Amazon: Tutte le informazioni necessarie

- Come aggiungere il codice ATECO online: tutto quello che devi sapere

Ultimi articoli

Conto aziendale Tot: costi e funzionalità a confronto

Conto aziendale Vivid: piani e costi per professionisti e imprese

Codici ATECO per costruzioni e informatica: quali usare?

BBVA conto aziendale: non esiste, ecco le alternative

Conto aziendale BPER: costi e funzionalità a confronto

Conto aziendale Fineco: costi e funzionalità a confronto

Conto aziendale UniCredit: costi e funzionalità a confronto