Il codice tributo 2524 si usa per versare l’imposta di bollo sulle fatture elettroniche del quarto trimestre. In questa guida scoprirai le scadenze, le modalità di pagamento, le istruzioni per la registrazione contabile e come regolarizzare eventuali ritardi con il ravvedimento operoso.

Codice tributo 2524: cos’è e a cosa serve?

Il codice tributo 2524 è l'identificativo che consente di versare l’imposta di bollo sulle fatture elettroniche emesse nel corso del quarto trimestre dell’anno.

Si applica alle fatture elettroniche non assoggettate a IVA per specifiche cause di esenzione o esclusione, quando l’importo supera i 77,47 €, con un valore fisso di 2 € per ciascuna fattura soggetta a bollo.

Questo codice va indicato nel modello F24 al momento del pagamento, seguendo le istruzioni e le scadenze stabilite dall’Agenzia delle Entrate.

Scopri il nostro conto businessImposta di bollo e codice tributo 2524: contesto normativo

L’obbligo di applicare l’imposta di bollo alle fatture elettroniche è previsto dal Decreto Ministeriale del 17 giugno 2014, mentre il D.L. 119/2018 ha introdotto la possibilità di effettuare il relativo versamento trimestralmente tramite modello F24.

Il calcolo dell’importo dovuto è gestito in modo automatico dal Sistema di Interscambio (SDI), il quale individua le fatture soggette al bollo e trasmette i dati all’Agenzia delle Entrate.

Quest’ultima rende disponibile il totale da versare all'interno del portale “Fatture e Corrispettivi”, dove il contribuente può visualizzare l’importo aggiornato e procedere al pagamento.

Scadenza del codice tributo 2524: termini di versamento

Il versamento dell’imposta di bollo relativa al quarto trimestre deve essere effettuato entro il 28 febbraio dell’anno successivo.

Ricordiamo che, per il 2025, le scadenze trimestrali dei codici tributo F24 relativi all’imposta di bollo sono:

- codice tributo 2521 - 31 maggio (1° trimestre)

- codice tributo 2522 - 30 settembre (2° trimestre)

- codice tributo 2523 - 30 novembre (3° trimestre)

- codice tributo 2524 - 28 febbraio dell’anno successivo (4° trimestre)

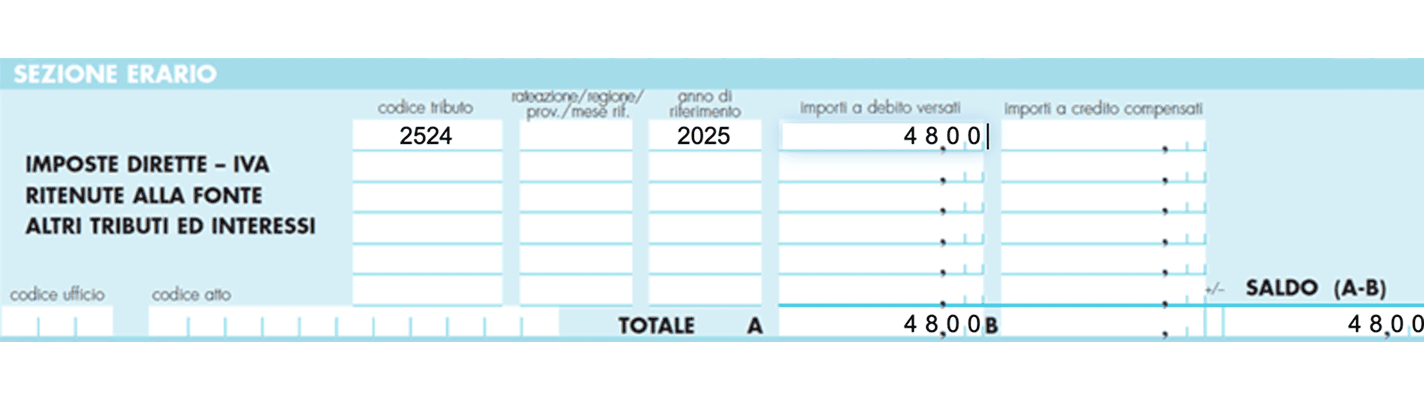

Compilazione F24 con codice tributo 2524: istruzioni pratiche

In base alle informazioni fornite dall’Agenzia delle Entrate, la compilazione del modello F24 quando si deve utilizzare il codice tributo 2524 è abbastanza semplice:

1. All'interno della sezione "Erario" nel campo "Codice tributo" inserisci l'identificativo 2524.

2. Il campo "Rateazione/regione/prov./mese rif." deve essere lasciato vuoto.

3. Nel campo "Anno di riferimento" indica l'anno di imposta per cui stai effettuando il pagamento (es. "2025").

4. Alla voce "Importi a debito versati" va inserito l’importo a debito da versare (es. "48").

5. La colonna “Importi a credito compensati” non deve essere compilata se non sono presenti degli importi da portare in compensazione.

6. Nel campo “Totale A” e “B” vanno inserite le somme degli importi a debito e a credito della sezione.

7. Nel campo “+/-” bisogna indicare il segno - se il Totale A è minore del Totale B altrimenti si deve inserire il segno +.

8. Alla voce “Saldo (A-B)” va indicato il saldo, ossia Totale A - Totale B.

9. Il campo "Codice ufficio" e "Codice atto" devono essere lasciati vuoti.

Il versamento può essere effettuato tramite home banking, F24 Web sul sito dell’Agenzia o attraverso i servizi online della propria banca.

Tra gli errori più comuni da evitare ci sono:

- l’inserimento del codice tributo errato

- l'indicazione dell’anno sbagliato

- l'inserimento dell’importo del versamento non aggiornato

Codice tributo 2524: registrazione contabile e scritture in partita doppia

Dal punto di vista contabile, il pagamento dell’imposta di bollo con il codice tributo 2524 va registrato come un costo accessorio legato all’attività. La registrazione contabile consente di rilevare correttamente sia il debito verso l’erario sia la successiva estinzione tramite pagamento.

Per la rilevazione del debito verso l'erario, la scrittura in partita doppia è la seguente:

- Dare: Imposta di bollo (costo)

- Avere: Debiti v/Erario - imposta di bollo

Per il pagamento tramite modello F24, invece, avremo:

- Dare: Debiti v/Erario - imposta di bollo

- Avere: Banca c/c

L’importo dell’imposta di bollo è deducibile dal reddito d’impresa o di lavoro autonomo nei regimi che prevedono la deduzione dei costi (non si applica, ad esempio, al regime forfettario).

Scopri di più su FinomRavvedimento operoso con codice tributo 2524: regolarizzare il pagamento in ritardo

Il ravvedimento operoso, previsto dall’art. 13 del D.Lgs. 472/1997 e aggiornato dal D.Lgs. 87/2024, consente di rimediare spontaneamente a errori o ritardi nei versamenti fiscali.

Per il codice tributo 2524, il pagamento avviene sempre tramite modello F24, utilizzando i codici:

- 2524 → imposta principale

- 2525 → sanzione

- 2526 → interessi

Gli interessi legali si calcolano giorno per giorno, applicando, per il 2025, il tasso legale del 2% annuo (Decreto MEF del 10 dicembre 2024).

Le sanzioni variano in base al tempo trascorso dalla scadenza:

| Termine di regolarizzazione | Sanzione ridotta |

| Entro 14 giorni | 0,0833% al giorno (max 1,166%) |

| Dal 15° al 30° giorno | 1,25% |

| Dal 31° al 90° giorno | 1,39% |

| Dal 91° giorno a 1 anno | 3,125% |

| Tra 1 e 2 anni | 3,57% |

| Dopo 2 anni | 5% fisso |

Esempio pratico

Un professionista paga 40,00 € di imposta di bollo con 20 giorni di ritardo (scadenza 28 febbraio, pagamento 20 marzo 2025). Si applica, quindi, il ravvedimento breve:

- imposta di bollo → 40,00 €

- sanzione → 40 × 1,25% = 0,50 €

- interessi → 40 × 0,02 × (20 ÷ 365) = 0,04 €

- totale da versare → 40,54 €

Differenze tra codice tributo 2524 e altri codici per l'imposta di bollo

I codici tributo dedicati al versamento dell’imposta di bollo sulle fatture elettroniche variano in base al trimestre di riferimento. Per non commettere errori, è importante controllare sempre il periodo delle fatture emesse: ad esempio, se riguardano i mesi da ottobre a dicembre, dovrai utilizzare il codice tributo 2524.

Inserire il codice corretto nel modello F24 consente all’Agenzia delle Entrate di attribuire il pagamento al trimestre giusto ed evitare irregolarità o richieste successive di chiarimento.

- Come aprire un CAF: requisiti, costi e adempimenti per avviarlo

- Codice tributo 1001: significato, utilizzo e come compilare l’F24

- Lavoro da casa: Le opportunità per guadagnare da casa nel 2025

- Vendere online senza partita IVA nel 2025: regole e limiti

- 2000 euro lordi al mese: quanti sono netti con Partita IVA?

Ultimi articoli

Centri di costo: significato, a cosa servono e come si calcolano

Ragione sociale del libero professionista: cosa indicare davvero

Contabilità ordinaria: come funziona e quando è obbligatoria

Differenza tra i modelli F23 e F24

Trasformare una S.r.l. in holding: quando, come e perché

Trasformazione da S.a.s. a S.r.l.: quando conviene e come funziona

Trasformazione S.n.c. in S.r.l.: come funziona e quando conviene